「築年数が何年ごろの物件を買うのがよいか?」

「築年数が何年までであれば売れるか?」

といった疑問をあなたはお持ちではないでしょうか。

そのような方向けに、この記事では不動産投資で買う・売る時の築年数の目安や築年数ごとのメリット・デメリットについて解説してますので、ぜひご覧ください。

以下の目次から気になる箇所に飛ぶこともできます。

不動産投資で物件を買う時・売る時の築年数の目安は何年か?

不動産投資では買う時に「築何年までの物件であれば、大きなトラブルなく運営できるか?」や「売ろうと思った時に売れる築年数は何年か?」を考え、売る時には「築年数を考えると今は売るべきか、それともまだか」と考えるでしょう。

買う時は以下の基準で築年数を見て、売る時は以下の基準で買い手がいるか※を基準に判断するとよいでしょう。

※買い手が見つからない場合は保有し続けて更地にするor立て直すことも一案です

- 短期間での規模拡大を目指す人は。融資を受けやすくて利回りと売却益が大きい物件であれば築年数を気にしすぎない

- そこそこの収益でよいから賃貸運営や売却の手間をかけたくない人は新築・築浅(0~10年)

- 節税が目的の人は耐用年数を超えている築22年以上の木造アパート

それぞれについて詳しく説明していきます。

短期間での規模拡大を目指す人は。融資を受けやすくて利回りと売却益が大きい物件であれば築年数を気にしすぎない

短期間で年間CFが1000万円以上といった規模拡大を目指す人は基本的に融資を受ける必要があるため、融資を受けられるかどうかを基準に築年数を見るとよいでしょう。

年間CFを多くするためには長い融資期間を取ることが望ましいですが、融資期間の算定方法は金融機関によって大きく異なります。

融資期間を法定耐用年数ー築年数とするところもあれば、鉄筋は60年ー築年数で木造は50年ー築年数とするところもあります。

しかし融資を受けられても利回りが低かったり、相場よりも割高な価格で買ってしまうと賃貸中や売却時に利益が出ませんので、あくまでも融資を受けやすい築年数 かつ 利回りと売却益が見込める物件を購入しましょう。

そこそこの収益でよいから賃貸運営や売却の手間をかけたくない人は新築・築浅(0~10年)

家賃収入をある程度は得たいがリフォーム・リノベや集客などの運営に手間をかけたくなく、売る時もすぐに買い手が見つかるようにしたい人は新築や築浅の物件をおすすめします。

新築や築浅であれば修繕の必要性が少なく、入居者も見つかりやすいため運営の手間が少なく、次の買い手がどの金融機関でも融資期間を長くとれるためすぐに売れやすいです。

築浅の基準としては建物全体の大規模修繕が必要になり始める築10年以内が1つの目安となるでしょう。

節税が目的の人は耐用年数を超えている築22年以上の木造アパート

年収が高く所得税・住民税を節税したい人は耐用年数を超えている築22年以上の木造アパートがおすすめです。

築22年以上の木造アパートであれば他物件に比べて最短の4年で減価償却できます。

節税の仕組みなどについて詳しく知りたい方は以下の記事もご覧ください。

こちらもCHECK

-

-

不動産投資の節税の仕組みやシミュレーション、適した物件を解説

「不動産投資で節税ができると聞いたが本当か?その仕組みはどのようなものか?」 「年収いくら以上であれば節税が有効か?」 といった疑問をあなたはお持ちではないでしょうか。 そのような方向けに、この記事で ...

続きを見る

築年数を見る上で知っておくべきこと(築年数ごとのメリット・デメリットなど)

築年数を見る際に不動産投資の目線で知っておくべき5つのポイントについて紹介します。

※1990年あたりから現在にわたるまで日本全国を俯瞰した際のポイントであり、時代・景気や地域によっては内容が異なることもあります

- 築年数の経過とともに資産価値は減少する

- 築年数が一定以上超えると資産価値が下げ止まる

- 耐用年数を超えた築古物件に融資してくれる(≒次の買い手が使える)金融機関は存在する

- 旧耐震基準の物件は賃貸需要が限定的で、融資も受けづらいため、特に資産価値が低い

- 残存耐用年数が短い物件は節税効果が大きい

それぞれについて詳しく説明していきます。

築年数の経過とともに資産価値は減少する

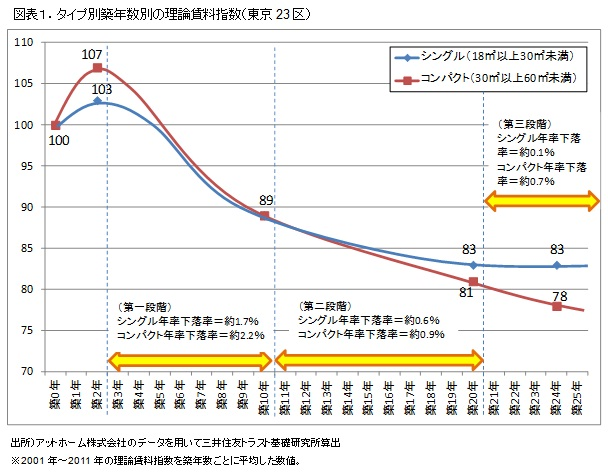

築年数を見る上で最も知っておかなければならないことは築年数の経過とともに資産価値が減少することです。

景気が良い時代では築年数を問わず不動産価格全体が向上し、新築販売時よりも中古販売時の方が高く売れるケースもあります。

しかし、基本的には築年数の経過とともに資産価値は減少し、その主な理由は以下の3つです。

- 築年数の経過とともに家賃が下落する

- 大規模修繕など修繕の機会・費用が増える

- 賃貸運営や売却に手間がかかることや金融機関の融資を受けづらいことで、買い手が見つかりづらい

それぞれについて詳しく説明していきます。

築年数の経過とともに家賃が下落する

基本的に築年数が経過するとともに家賃も低下していきます。

不動産投資用の物件では収益還元法といって、家賃収入÷相場利回りによって物件価格が算出されることが多いため、家賃が下がる分だけ物件価格も下がります。

家賃相場の調べ方について詳しく知りたい方は以下の記事もご覧ください。

こちらもCHECK

-

-

不動産投資家が知っておかなければならない家賃相場の調べ方と注意点

「購入しようとしている物件の賃料が相場と比べて適切なのか知りたいが、賃料相場はどうやって調べたらよいのか?」 「なるべく高い賃料で貸したいが、いくらまでであれば貸せる可能性があるか?」 といった疑問を ...

続きを見る

大規模修繕など修繕の機会・費用が増える

新築からしばらくは建物が新品ということもあり、エアコンなどの設備の故障や壁や階段、屋根の補修は発生しません。

設備や建物の箇所にもよりますが、だいたい築10~15年ほど経つと交換や補修の必要が生じます。

一棟アパートや一棟マンションであればこれに数百万円かかります。

修繕がされていない状態では次の買い手からするとその費用の分だけ物件の評価額が下がります。

賃貸運営や売却に手間がかかることや金融機関の融資を受けづらいことで、買い手が見つかりづらい

築年数が経過する分だけ修繕や入居者探しの手間や、売却時に買い手を見つける手間がかかります。

また、金融機関も築古の物件に対しては融資をしない/融資をしても融資期間が短いことが多いです。

これらによって次の買い手としても物件に魅力を感じにくいため、その分だけ資産価値は低くなります。

築年数が一定以上超えると資産価値が下げ止まる

築年数が経つほど資産価値が減少すると述べましたが、永遠に下がり続けるわけではなくどの物件でもだいたい築30年を超えるあたりで資産価値が下げ止まる傾向にあります。

この主な理由は以下の2つです。

- 築30年超えると家賃も利回りも下げ止まる

- 戸建や一棟アパート、一棟マンションは土地だけの価格で下げ止まる

それぞれについて詳しく説明していきます。

築30年超えると家賃も利回りも下げ止まる

家賃は築30年を1つの目安として下げ止まる傾向にあります。

上記はソースとしては2013年の調査と古く、対象もマンションだけなため信頼性に難ありですが、現在も、そしてアパートなどでも傾向は変わりません。

また、家賃が下げ止まることによって収益還元法で算出される物件価格も下げ止まる傾向にあります。

戸建や一棟アパート、一棟マンションは土地だけの価格で下げ止まる

戸建や一棟アパート、一棟マンションは更地にすれば土地として売却することができるため、収益還元法で算出する物件価格が土地の価格までしか下がらない傾向にあります。

しかし、更地にするためには入居者へ立ち退き費用を払う必要があったり、解体費がかかるため、必ずしも土地の価格ちょうどで下げ止まるとは限りません。

耐用年数を超えた築古物件に融資してくれる(≒次の買い手が使える)金融機関は存在する

多くの金融機関では融資年数を法定耐用年数ー築年数で計算しますが、法定耐用年数を超えている物件にも10年、20年、30年と融資してくれる金融機関は存在します。

そのような金融機関の多くは土地の積算評価が高い物件でなければ融資してくれないため、将来は売却する予定で築古物件を買う場合は次の買い手が融資を受けられるような物件にすることをおすすめします。

旧耐震基準の物件は賃貸需要が限定的で、融資も受けづらいため、特に資産価値が低い

築古でも融資してくれる金融機関があると述べましたが基本的に融資してくれないことに加えて、旧耐震基準の物件は入居者から嫌われやすいため、資産価値が低いです。

旧耐震基準とは1981年5月31日まで定められていた建築確認時の基準※であり、「震度5強程度の地震で家屋が倒壊・崩壊しない」という基準です。

※簡単に言うとこの基準を満たしていない物件は建築基準法に反し、認められません

しかし震度5強以上の地震が頻繁に発生する状況に鑑みて、1981年6月1日以降は基準が「震度6強~7程度の地震で家屋が倒壊・崩壊しない」と変更になり、これが新耐震基準と呼ばれます。

新耐震基準の物件かどうかは、新耐震基準が適用された1981年6月1日の1年後以降に建物が完成した物件かどうかを目安にするとよいでしょう。

なぜなら建築確認は工事着工前に行われるため、新耐震基準の適用開始から1年以内に完成した物件は建築確認が旧耐震基準時代に行われている可能性があるからです。

※1年後以降でも旧耐震基準の可能性はあります

残存耐用年数が短い物件は節税効果が大きい

築年数の経過とともに残存耐用年数が小さくなるため、その分だけ短い年数での減価償却が可能となります。

年収が高く、所得税・住民税を節税したい人は短期間で多額の減価償却ができる物件を好みますので、築古物件を好む方が多いです。