「不動産投資で節税ができると聞いたが本当か?その仕組みはどのようなものか?」

「年収いくら以上であれば節税が有効か?」

といった疑問をあなたはお持ちではないでしょうか。

そのような方向けに、この記事では不動産投資における節税について解説してますので、ぜひご覧ください。

以下の目次から気になる箇所に飛ぶこともできます。

※本記事では税金に関する基本的な内容の紹介にとどまっているため、個別の事案にもとづく税金の相談は税理士にご相談ください

個人と法人で節税の仕組みが異なる

不動産投資における節税の枠組みは「個人」と資産管理法人などの「法人」に分けることができます。

前者は不動産を個人名義で購入し、そこから得られる収入を個人の収入とするものであり、後者はこれらを法人に置き換えたものです。

それぞれ節税できることや、仕組みが変わりますので、ここからは個人と法人それぞれの節税について解説していきます。

個人における節税(シミュレーション例も併せて紹介)

個人における節税は以下の3種類があります。

- 所得税・住民税を節税できる仕組みは「損益通算」と、「所得税・住民税と長期譲渡所得の税率」の差にある

- 贈与税を節税できる仕組みは市場価格と評価額の差にある

- 相続税を節税できる仕組みも市場価格と評価額の差にある

それぞれについて詳しく説明していきます。

所得税・住民税を節税できる仕組みは「損益通算」と、「所得税・住民税と長期譲渡所得の税率」の差にある

個人における代表的な節税できる税金は「所得税・住民税」です。

所得税・住民税とは、前者は1月から12月の所得に対してかけられる国税であり、後者は前年の所得に対してかけられる地方税です。

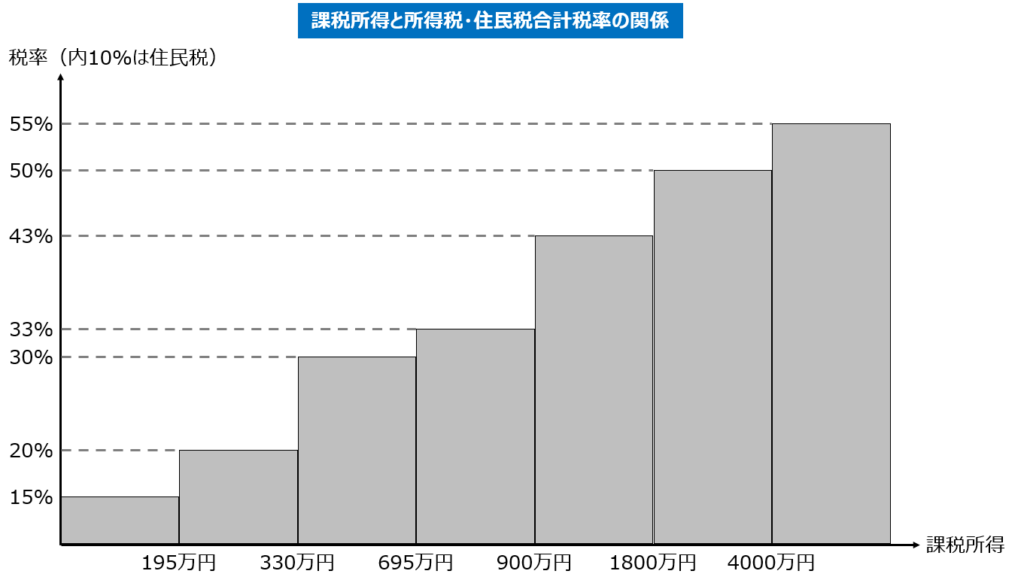

いずれも課税所得に対して税率を掛け合わせて算出します。

この税率は下表のとおり累進課税となっており、課税所得が高くなればなるほど、言い換えれば年収が高くなればなるほど、税率が上がり、支払う税額も上がります。

※課税所得とは年収といった収入から必要経費や各種控除を差し引いた額です

不動産投資によって所得税・住民税を節税することができる仕組みは簡単に言うと、支払いを先送りした税金を、最終的にこれより低い額しか支払わずに済ませることです。

そうはいってもピンとこない方が多いと思いますので、詳しく説明していきます。

まずは最終的に不動産を売却する際の税金(譲渡所得税)の計算方法を理解しておく必要があります。計算方法は以下の通りです。

不動産の譲渡所得税=売却価格-(取得費用+売却費用)×税率

この計算のポイントは「取得費用」は減価償却した分だけ費用が低くなる(=譲渡所得税が多くなる)ことと、税率は所有期間が5年を超える場合は約20%になる(それ以下の場合は約40%)になることです。

これを踏まえたうえで次の説明に移ります。

不動産所得の計算上、減価償却費という実際にお金が手元から出ていくわけではないものの、会計上は経費として認められる費用があります。

これは不動産の購入費用(≒不動産の価格)を数年から数十年にかけて経費として計上するものです。

この減価償却費によって、不動産所得として手元にお金が入ってきているにもかかわらず、会計上は赤字となって、その分、税金の還付を受けることができます。

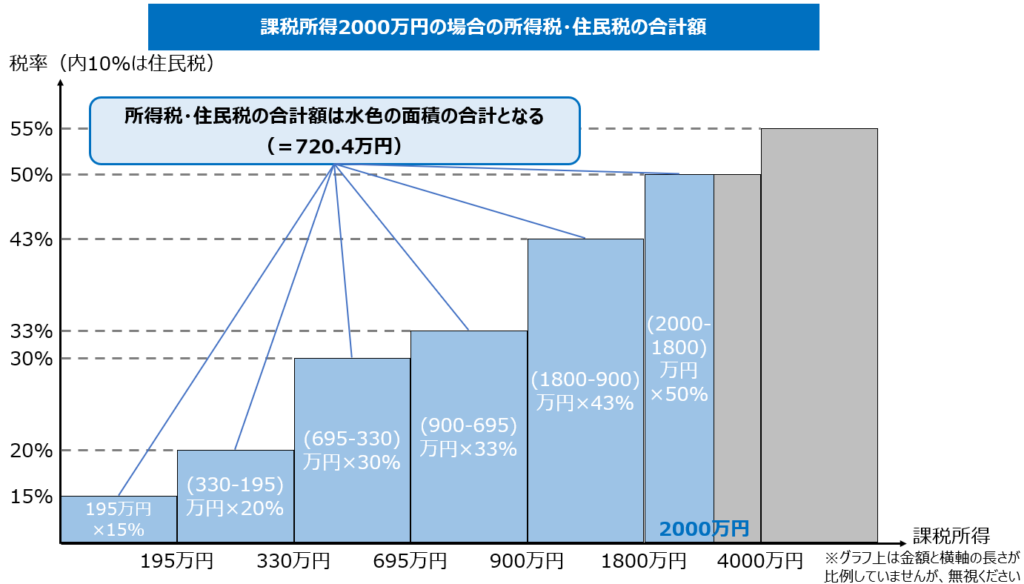

図で説明すると次のようになります。ここでは利回り10%で減価償却期間5年の物件を1億円で購入したケースを仮定します。

| A.家賃収入 | 1000万円 |

| B.運営諸費用(管理費や利息など) | △200万円 |

| C.手残り(A-B) | 800万円 |

| D.減価償却費 | △2000万円 |

| E.会計上の収支(C-D) | △1200万円 |

そして不動産所得の赤字(上図だと1200万円)は給与所得と相殺することができるため、課税所得2000万円の人だと課税所得800万円の人と同程度の所得税・住民税を納めることになります。

これだけでも節税効果があるように見えますが、これはあくまでも税金の支払いを先送りしているだけです。

不動産を売却した時の譲渡所得税の計算式を思い出してほしいのですが、減価償却費を計上するたびに、売却価格が購入価格と同じであれば売却時の譲渡所得税は増えるため、あくまでも税金の先送りに過ぎないのです。

しかし、売却時の譲渡所得税を先送りした税金よりも低く抑える方法があります。

それは先送りする税金を求める際の税率(=累進課税)よりも、譲渡所得税の税率を低くすることです。

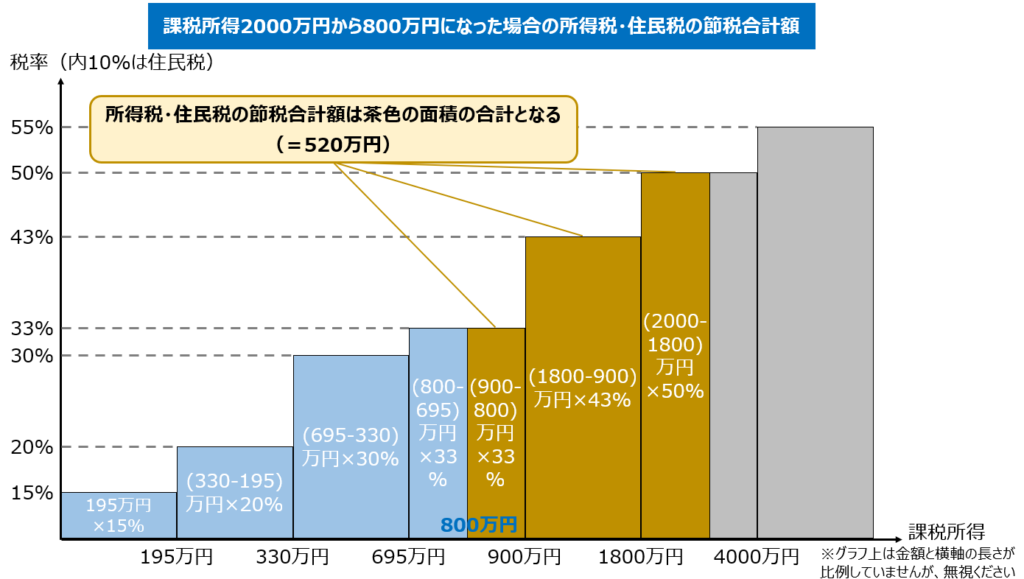

先送りする税金の求め方は、不動産所得の赤字によって相殺された給与所得のうち、税率が高い部分の税率を赤字にかけて求めます。

図で説明すると次のようになります。引き続き、課税所得2000万円の人が会計上1200万円赤字になる不動産を購入したケースを仮定します。

一方で譲渡所得税の税率は年収に関係なく、所有期間が5年超であれば約20%、それ以下であれば約40%です。

そのため、先送りする税金の税率より譲渡所得税の税率が低いと、その分だけ、先送りした税金を支払わずに済みます。

これまで説明の通り、課税所得2000円の人が、利回り10%で減価償却期間5年の物件を1億円で購入し、6年目に購入価格と同じ1億円で売却した場合の節税額は次のようになります。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | |

| 税金の還付額 | 520万円 | 520万円 | 520万円 | 520万円 | 520万円 | 0円 |

| 譲渡所得税 | △0万円 | △0万円 | △0万円 | △0万円 | △0万円 | △2000万円(1億円×20%) |

| 税金の累計節税額 | 520万円 | 1040万円 | 1560万円 | 2080万円 | 2600万円 | 600万円(2600万円-2000万円) |

これが所得税・住民税の節税の仕組みです。

具体的な節税額は課税所得や、物件価格や減価償却期間によって大きく異なるため、あなたの場合における節税額を知りたい場合はシミュレーションツールを使うことを推奨します。

贈与税を節税できる仕組みは市場価格と評価額の差にある

贈与税とはその名の通り、贈与される側に課税される税金です。

税額の計算式は下記の通りです。

贈与税額 = (1年間に贈与を受けた財産の合計額 - 基礎控除額110万円) × 税率 - 控除額

なぜ不動産投資をすると節税になるかというと、現金の場合はその額に対して課税されますが(現金1億円の価値は1億円と評価されるが)、不動産は購入額より低い額に対して課税されるためです(例:1億円で買った不動産の価値を0,5億円として評価する)

細かい話ですが不動産は国税庁が定めた「相続税評価額」で評価されており、エリアによって変わりますが目安として、土地は時価の60~70%、建物は時価の50~70%の額で評価されます。

上記は建物が自己使用の場合ですが、賃貸用である場合はさらに低い価格で評価されます。

相続税を節税できる仕組みも市場価格と評価額の差にある

相続税とはその名の通り、相続をする側(財産を受けとる側)に課税される税金です

税額の計算式は下記の通りです。

相続税額 = {相続する財産の合計額 - (3000万円 + 600万円 × 相続する人数)} × 相続割合(妻や子供など立ち位置に応じて変動)

なぜ不動産投資をすると節税になるかというと、「相続する財産の合計額」が贈与税同様に相続税評価額で評価され、不動産は市場価格よりも低い価格で評価されるためです。

また、「小規模宅地等の特例」によって一定の要件を満たせば、宅地面積のうち最大400㎡までの部分の評価額が最大50%まで減額されます。

法人における節税(資産管理法人など)

家賃年収が数千万円あるような大家は個人ではなく資産管理会社といった法人名義で不動産を購入するケースが多いです。

ここからはなぜ法人名義で購入するのかや、個人ではなく法人で投資していく法人化のメリット・デメリットについて説明します。

個人で不動産投資するより節税できる仕組みは法人税率の低さにある

不動産所得が多い大家が個人名義ではなく、法人名義で不動産を購入する理由は、所得が一定額を超えると個人名義の方が税金が高くなるためです。

つまり法人名義で買うことで税金を抑えられるのです。

この理由は個人の所得に課せられる所得税・住民税の最高税率よりも、法人の所得に課せられる法定実行税率が低いためです。

所得税・住民税の税率は上述の通り、最高55%ですが、法定実行税率の税率は最高34.6%(2020年4月の東京23区の場合)です。

法人の所得に応じた税率は下記の通りです。個人の所得税・住民税率は既に説明してますので紹介を割愛します。

<資本金または出資金が1億円超>

| 法人税率 | 23.20% |

| 地方法人税率 | 10.30% |

| 法人住民税率(都道府県民税) | 10.40% |

| 法人事業税率(超過税率) | 1.18% |

| 法人事業税率(標準税率) | 1.00% |

| 特別法人事業税率 | 260.00% |

| 法定実効税率 | 30.60% |

<資本金と出資金がいずれも1億円以下で、年所得額が2,500万円超または年収入金額が2億円超>

| 法人税率 | 23.20% |

| 地方法人税率 | 10.30% |

| 法人住民税率(都道府県民税) | 10.40% |

| 法人事業税率(超過税率) | 7.48% |

| 法人事業税率(標準税率) | 7.00% |

| 特別法人事業税率 | 37.00% |

| 法定実効税率 | 34.60% |

<資本金と出資金がいずれも1億円以下で、年所得額が2,500万円以下かつ年収入金額が2億円以下>

| 法人税率 | 23.20% |

| 地方法人税率 | 10.30% |

| 法人住民税率(都道府県民税) | 7.00% |

| 法人事業税率(超過税率) | 7.00% |

| 法人事業税率(標準税率) | 7.00% |

| 特別法人事業税率 | 37.00% |

| 法定実効税率 | 33.60% |

このように所得の額が同じでも一定額以上になると法人の方が税率が低くなり、その分税金も低くなることが、法人名義で不動産を購入するメリットです。

具体的には次の場合は、税率上法人化することが有利になります。

- サラリーマンの方は給与所得と不動産所得の合計が900万円以上の場合

- 所得が不動産所得しかない専業大家であれば不動産所得の合計が330万円以上の場合

しかし、不動産投資で毎年自由に使えるお金を数百万、数千万円欲しくて、たくさん不動産を買いたいのであれば、年収に関係なく初めから法人で購入することをおすすめします。

その理由など、不動産投資を法人でやることについてのメリット・デメリットや設立手続きについて詳しく知りたい方は以下の記事もご覧ください。

こちらもCHECK

-

-

不動産投資で法人化すべきか基準と法人化のメリット・デメリット

「不動産投資は個人ではなく法人でやるメリット・デメリットは何か?」 「個人と法人のどちらが良いかは何を基準に判断すべきか?」 といった疑問をあなたはお持ちではないでしょうか。 そのような方向けに、この ...

続きを見る

法人化のメリット

上記以外にも法人化することのメリットがあり、それは以下の6つになります。

- 青色申告の場合、税務上の赤字を10年間繰り越せる(翌年以降の利益と相殺できる)

- 不動産譲渡時の所得税が所有期間に左右されない(個人の場合は5年以内の売却だと約40%の税率がかかるが、法人の税率は所有期間に関わらずは15~23%)

- 連帯保証人を法人代表者にすることができ、実質的に連帯保証人なしで融資を受けられる

- 法人の代表者を交代する形式で相続すれば相続税を抑えられる

- 経費の幅が広がる(宿泊手当や自宅兼事務所代などを計上可能に)

- 個人よりも融資面で有利(受けやすさや上限額など)

法人化のデメリット

法人化にはデメリットもあります。

具体的には以下の4つになります。

- 法人設立費用が合同会社の場合は約15万円、株式会社の場合は約30万円かかる

- 決算書作成など税理士への報酬を払う必要がある(目安は約2,30万円)

- 所得にかかわらず赤字でも納税義務のある住民税の7万円がかかる

- 自身または従業員に報酬・給与を支払う場合は社会保険料を負担する必要がある

節税に向いている物件

節税の仕組みを踏まえて、節税に向いた物件を整理すると次のようになります。

- 所得税・住民税の節税には木造の築古アパート

- 贈与税・相続税の節税には市場価格と相続評価額の乖離が大きい+αの物件

それぞれ詳しく説明していきます。

所得税・住民税の場合は木造の築古アパート

結論から言うと、所得税・住民税の節税には築年数22年を超えた木造アパートが適しています。

上述の通り、不動産投資で所得税・住民税を節税できる理由は減価償却費を経費として計上できるためです。

この減価償却費が大きいほど節税の効果も大きくなります。

そして毎年の減価償却費を大きくするためには、高い価格の物件を買うか、償却年数が短い物件を買う必要があります。

なぜなら毎年の減価償却費は、建物価格(土地価格は含まない)を償却年数で割った額として求めるからです。

※これは定額法と呼ばれる計算方法で、他にも定率法がありますが、2016年4月1日以降に取得した建物附属設備・構造物については定額法のみ適用されるため、説明を省きます

償却年数は新築の場合は下記の表に記載の法定耐用年数になります。

| 軽量鉄骨造(骨格材が3mm以下) | 19年 |

| 木造 | 22年 |

| 軽量鉄骨造(骨格材が3mm超4mm以下) | 27年 |

| 重量鉄骨造(骨格材が4mm超 | 34年 |

| レンガ造・石造・ブロック造 | 38年 |

| 鉄筋コンクリート造・鉄筋鉄骨コンクリート造 | 47年 |

中古物件の場合の計算は「償却年数=(法定耐用年数-築年数)+築年数×0.2」となります。

上記の表を見て分かる通り、耐用年数が最も短い物件は骨格材の厚みが3mm以下の軽量鉄骨造ですが、売買物件として流通数が少ないため、ターゲットとするのは次に耐用年数が短く、流通数が多い木造物件がおすすめです。

木造物件で築年数が耐用年数である22年を超えた場合の減価償却期間は4年となります。

そして木造物件には主に戸建とアパートがあり、減価償却費を大きくするためには物件の価格帯が大きいアパートがおすすめです。

築年数を見る際のポイントについて詳しく知りたい方は以下の記事もご覧ください。

こちらもCHECK

-

-

不動産投資で買う・売る時の築年数の目安は?投資目的別の基準や築年数ごとのメリット・デメリット

「築年数が何年ごろの物件を買うのがよいか?」 「築年数が何年までであれば売れるか?」 といった疑問をあなたはお持ちではないでしょうか。 そのような方向けに、この記事では不動産投資で買う・売る時の築年数 ...

続きを見る

贈与税・相続税の場合は市場価格と相続評価額の乖離が大きい+αの物件

上述の通り、不動産投資で贈与税・相続税を節税できる理由は市場価格よりも低い相続評価額をベースに税金が計算されるからです。

そのため、市場価格よりも相続評価額が低い物件ほど節税効果は高くなります。

しかし、そのような物件はそもそも収益物件としては魅力が低く、場合によっては利益が出ず、損失を生む物件ということもあります。

なるべく多くの財産を残そうとした結果、”負”動産を残してしまわないように気を付ける必要があります。

また、賃貸用物件や小規模宅地の特例が適用される物件など、贈与税・相続税の計算上、課税負担が小さくなる条件の物件を探すことをおすすめします。

節税のデメリットや失敗しないための注意点

不動産投資を通じた節税にはメリットだけでなくデメリットもあり、失敗してしまいがちな落とし穴もあります。

具体的には以下の3点になります。

- 確定申告が必要となる

- 節税による赤字が銀行融資に悪影響を与える可能性がある

- 節税効果の高さにつられて収益性の低いダメ物件を購入すると本末転倒になる

それぞれについて詳しく説明していきます。

確定申告が必要となる

節税するためには、確定申告をする必要があります。

会計の知識も一定求められるため、決して簡単な作業とは言えません。

また、法人の場合は実質、税理士に確定申告書を作成いただく必要がある※など、目安として年間数十万円の報酬を税理士に支払う必要があります。

※税務署や銀行としては税理士が作成していない確定申告書の信用度は低く、税務調査や融資否認のリスクが高まります

節税による赤字が銀行融資に悪影響を与える可能性がある

不動産投資で銀行から融資を受けようとした際に、節税のし過ぎで融資が受けられない、または融資条件が悪くなってしまう可能性があります。

銀行は融資の基準として「借り手には返済する収入が十分にあるか」と「万が一物件を売却すれば貸した額を十分に回収できるか」を重視します。

そのため、節税のために多く経費を計上し、赤字になっている個人・法人の収入を不安視されます。

※減価償却費はキャッシュフローを増やす経費なため、これによる会計上の赤字については銀行は一般的に大目に見てくれます

また、相続税・贈与税対策のために相場よりも割高な物件を買ってしまうと、借入額に対する物件の担保価値が低くなり、債務超過のリスクが高まって、融資を受けづらくなります。

このように節税過ぎると融資に悪影響がある可能性も留意してください。

節税効果の高さにつられて収益性の低いダメ物件を購入すると本末転倒になる

節税で最も注意すべきことは「不動産投資の目的を見失わないようにすること」です。

多くの方にとっての目的とは、「不動産投資を通じて、給与所得なども含めた手元に入る収入を最大化すること」や「”価値ある”財産を少ない税金で贈与する・相続させること」でしょう。

それにもかかわらず、相続だけに囚われてしまい、「税金の還付を含めても手元に入る収入が減ってしまった」や「赤字を生む”価値のない”不動産を贈与して・相続させてしまった」という本末転倒のケースも存在します。

多くの方にとって節税は副次的な目的ですので、節税にばかり気を取られないようにしましょう。

不動産投資の節税に関するよくある質問

最後に、不動産投資の節税に関するよくある質問と、それに対する回答をご紹介します。

紹介する質問は以下の通りです。

- 不動産所得で経費にできるものはどのようなものか

- 新築ワンルームマンション(区分)の節税効果はどれくらいか

- タワーマンションの節税効果はどれくらいか

- 個人の確定申告における青色申告と白色申告の違いは

それぞれの質問に対して回答してしていきます。

不動産所得で経費にできるものはどのようなものか

不動産投資で経費として認められるもの代表例としては以下のものがあります。

- 減価償却費

- ローンの金利(元本部分は経費にならない)

- 管理会社への管理委託費

- 賃貸仲介会社への広告宣伝費・仲介手数料

- 建物管理費・修繕費

- 税金(経費になるものとならないものがあるため要注意)

- 司法書士や税理士など士業への報酬

- 新聞図書費(勉強のための書籍代など)

- 通信費(インターネット代やスマホ代など)

- 旅費・交通費

- 交際費

新築ワンルームマンション(区分)の節税効果はどれくらいか

手を出しやすい価格帯であることや、流通数が多いことから、新築ワンルームマンションの購入を勧められた人が多いと思います。

その際に不動産業者の営業マンが「収入に対する節税効果もあります」と言って、購入を促すケースが多いですが、本当に節税効果があるかは注意が必要です。

物件のスペック(利回りなど)によって異なりますが傾向として購入初年度以外は、所得税・住民税の節税効果はほとんどないです。

その理由としてはマンションは一般的に法定耐用年数が47年と長く、減価償却費の償却期間も長いため、購入時の諸費用がかかる購入初年度以外は経費が少ないためです。

一方で、相続税・贈与税の観点では、新築ワンルームマンションは戸建てや一棟物件よりも土地の持ち分が少なく、時価と相続評価額の乖離が大きくなるため、節税として有効です。

区分マンション投資について成功・失敗のポイントなどについて詳しく知りたい方は以下の記事もご覧ください。

こちらもCHECK

-

-

マンション投資は絶対に失敗する?儲からない?【投資家が教えるメリット・デメリットと成功の秘訣】

「マンション投資は簡単に副収入が得られるって聞くけど本当?」 「マンション投資は失敗するからやめておいた方がよいと言われるが本当?」 といった疑問をあなたはお持ちではないでしょうか。 そのような方向け ...

続きを見る

タワーマンションの節税効果はどれくらいか

タワーマンションの節税効果は、上述の新築ワンルームマンションと比べて所得税・相続税の面では大きな違いはありません。

しいて言えば物件の価格帯が高いため、購入初年度の経費も大きくなり、その分、節税効果が大きくなります。

一方で、相続税・贈与税の面では高階層の物件を購入すれば新築ワンルームマンションと同等以上の節税効果が期待できます。

なぜならタワーマンションの高階層の物件は低階層に比べて物件価格が高いものの、部屋の床面積が同じであれば階が違っても同じ相続税評価になり、市場価格と相続税評価の乖離が大きくなるためです。

個人の確定申告における青色申告と白色申告の違いは

個人で確定申告をする際は青色申告と白色申告の2種類がありますが、青色申告を利用することを推奨します。

両者の違いは以下のようになります。

| 比較項目 | 青色申告 | 白色申告 |

| 税務署への事前申請 | 必要 | 不要 |

| 控除額 | 最大65万円 ※事業規模(5棟10室)を満たしていない場合の控除額は10万円 | 10万円 |

| 帳簿付け | 複式簿記(ルール厳しめ) ※事業規模を満たしていない場合は単式簿記(ルール緩め)で可 | 単式簿記(ルール緩め) |

| 赤字の繰り越し | 3年間繰り越せる | 繰り越せない |

| 経費の幅 | 広い(例:家族への給与を全額計上できる) | 狭い |

上記を見て分かる通り、青色申告は事業規模でない場合でも白色申告と比べてメリットが大きく、税務署への事前申請も簡単にできます。