「不動産の賃貸・購入を検討しているけど詐欺にあわないか不安だ」

「不動産業者って悪徳なイメージがあるけど、騙されないためにはどうしたらよいのか」

といった不安・疑問をあなたはお持ちではないでしょうか。

そのような方向けに、この記事では不動産詐欺の手口と対応策について解説してますので、ぜひご覧ください。

以下の目次から気になる箇所に飛ぶこともできます。

「私は騙されない」と思っていても騙されてしまうのが不動産詐欺

「不動産業者のことは疑ってかかるから私は騙されない」と思っている人は多いのではないでしょうか。

そんな人は要注意です。

不動産業者の営業マンは言葉巧みにあなたに語り掛けてくるため、注意していてもついつい騙されてしまうことがあります。

※不動産業者の営業マンが悪徳というわけではないですが、そういう人がいることは事実です

騙されないためには彼らの騙しの手口を知っておくことが重要になります。

ここからは手口とその対応策について紹介していきます。

詐欺および詐欺まがいの代表的な手口とその対応策

不動産取引における詐欺または詐欺まがいの代表的な手口を以下の3つの分類に分けて紹介していきます。

- 売買契約と賃貸契約の共通編

- 売買契約編

- 賃貸契約編

売買契約と賃貸契約の共通編

売買契約と賃貸契約の両方において存在する詐欺または詐欺まがいの代表的な手口として以下があります。

- おとり広告

- 仲介手数料の過剰請求

それぞれの詳細と対応策について説明していきます。

おとり広告

おとり広告とは実際には契約できない物件の広告を指します。

相場よりも割安な物件をHOMESなどの物件情報サイトに掲載することで、お客からの問い合わせを獲得することを目的とした広告です。

問い合わせ獲得後に面談を行い、その際に言葉巧みな営業トークで他の物件を契約させようとしてきます。

ウェブや電話で問い合わせをした際は「物件を案内できますよ」と言ったにも関わらず、店舗に来店した際など面談時に「実はあの物件はもう契約が決まってしまいましたので、他の物件を案内します」と言われたら警戒しましょう。

これだけでは本当にタイミングの問題だったのか、おとり広告だったのか分かりませんが、その後に紹介される物件を慎重に確認しましょう。

おとり広告の場合であれば、そのような悪徳な手口を働く業者ですから、お客にとって最善の物件を紹介してくれない懸念があります。

少しでも気がかりな点があれば、その不動産業者では契約せずに別の業者に当たると良いでしょう。

仲介手数料の過剰請求

不動産の売買および賃貸の仲介手数料は法律で上限が決まってます。

具体的には下記の通りです。

【売買の仲介手数料】:

| 物件の価格帯(税抜き) | 仲介手数料上限額 |

| 200万円以下 | 物件価格(税抜き)×5%+消費税 |

| 200万円超400万円以下 | 物件価格(税抜き)×4%+2万円+消費税 |

| 400万円超 | 物件価格(税抜き)×3%+6万円+消費税 |

【賃貸の仲介手数料】:家賃の1か月分+消費税

しかし、通常の仲介業務しかしていないにも関わらず、”コンサルティング料”や”事務手数料”といった名目で追加費用を請求する不動産業者も存在します。

請求書に内容が不明な費用がある場合は、不動産業者に詳細を伺い、不当な費用ではないか確認しましょう。

売買契約編

売買契約において存在する詐欺または詐欺まがいの代表的な手口として以下があります。

- 原野商法とその二次被害

- なりすまし詐欺・手付金詐欺(地面師)

- 再建築不可の物件を再建築可能にする詐欺

- 二重譲渡

- 測量詐欺

- 入居状況偽装

- デート商法

- 囲い込み(他社に嘘の募集状況を伝える

- 作為的な収支シミュレーション

それぞれの詳細と対応策について説明していきます。

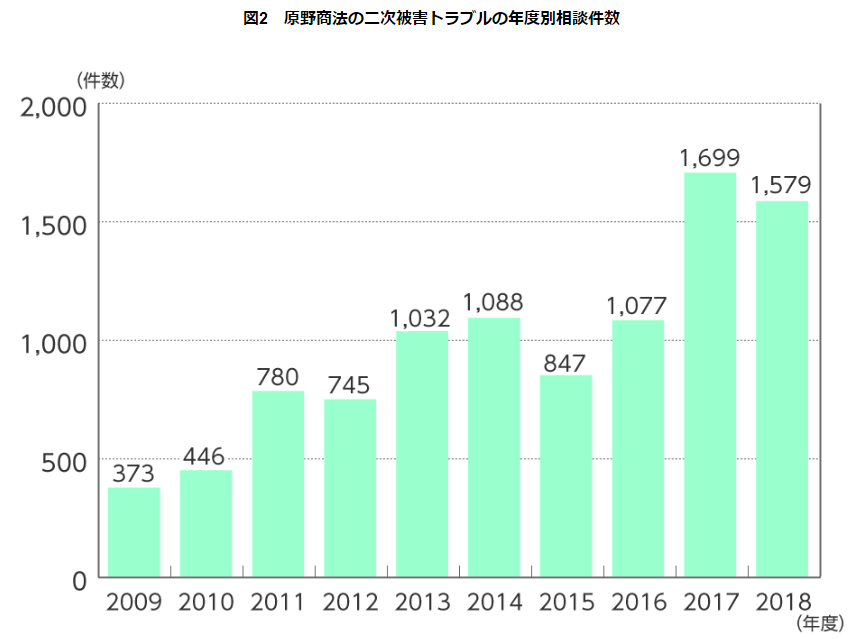

原野商法とその二次被害

原野商法とは需要がなく値上がりの見込みもない原野や山林を、「大規模な開発計画があるから土地の価格が今後値上がりする」といった嘘の営業トークで購入させる方法です。

これは1970,80年代に被害が多く発生しており、最近では二次被害が増えています。

二次被害とは、原野商法の被害に漬け込んだ詐欺であり、例えば以下のような事例があります。

- 原野商法で買った無価値の土地を高額で買い取ると不動産業者から言われ、同時に他の土地を買えば売却益の節税になるということで土地を買ったら、またまた無価値の土地を高額で買ってしまった

- 原野商法で買った無価値の土地を高額で買い取ると不動産業者から言われ、その際に土地の測量・調査費用を請求されて払ったが、その後、不動産業者と連絡が取れなくなった

- 契約していないはずの不動産業者から、「土地の管理費が滞納しているから20年分を支払え」と言われた

このような二次被害は年々被害が増えており、お金を支払った後に不動産業者と連絡が取れなくなるケースがほとんどであり、お金を取り戻すことは困難なため、注意が必要です。

二次被害に合わないためには、国民生活センターが推奨するように以下の対応をしましょう。

・「土地を買い取る」「お金は後で返す」などといわれても、きっぱり断りましょう

引用:国民生活センター「より深刻に!「原野商法の二次被害」トラブル-原野や山林などの買い取り話には耳を貸さない!契約しない!-」

・宅地建物取引業の免許を持っていても、安易に信用しないようにしましょう

・根拠がはっきりしない請求には、お金を支払わず毅然(きぜん)と対応しましょう

・おかしいと気づいたり、トラブルにあったら消費生活センター等に相談しましょう

・周りの人も高齢者がトラブルにあっていないか気を配りましょう

なりすまし詐欺・手付金詐欺(地面師)

売買契約では、詐欺師が売主になりすまして、手付金を貰った瞬間に姿をくらます詐欺の手口があります。

この手口を取る人を地面師と呼び、大手不動産業者の積水ハウスですら被害に遭っています。

このような詐欺に引っかからないためには、「売主の本人確認を徹底すること」が重要です。

不動産仲介会社が売主から売却の仲介を依頼された際や、司法書士が登記手続きの際に売主の本人確認をしますが、彼らが売主と共謀している可能性もあります。

そのため、不動産仲介業者や司法書士は信用できる人を選ぶようにしましょう。

司法書士は売主が指定している場合もありますが、その司法書士や事務所の評判を調べてみて悪いようでしたら、買主側で司法書士を指定することが可能か相談すると良いでしょう。

再建築不可の物件を再建築可能にすると嘘をつく詐欺

再建築不可の物件を再建築可にすることができるといって、物件を販売した後に再建築可にするサポートをしないという騙しの手口があります。

再建築不可とは、簡単に言うと土地に現在経っている建物を取り壊すと立て直しができない、または現在よりも小さい規模でしか立てられないことです。

都市計画区域と準都市計画区域内では建築基準法によって、幅員4m以上の道路に2m以上接していないといけないという「接道義務」が設けられており、これをクリアできてない場合は原則再建築不可となります。

再建築不可の物件は再建築可の物件に比べて割安なため、再建築可に変えられることは非常に魅力的です。

しかし、再建築不可の物件を再建築可に変えるためには専門的な知識が求められ、隣接する土地を購入するなどの高額な費用も発生する可能性があります。

ですので、専門的な知識を持っているという自信がない方は再建築不可の物件には手を出さないようにしましょう。

二重譲渡

二重譲渡とは2人の異なる買主とそれぞれ売買契約を結ぶことです。

しかし物件は1つしかありませんので、1人は購入代金を支払ったにも関わらず物件を取得できないという状態になってしまいます。

このような場合、先に所有権を登記した買主が物件を取得することができ、取得できなかった買主は売主に契約解除や損害賠償請求ができます。

二重譲渡を防ぐためには、仮登記というものを利用する方法もありますが、一般的な売買取引では物件代の決済と所有権移転手続きを同時に行うため、代金を支払ったにも関わらず物件を取得できないというケースは稀でしょう。

測量詐欺

測量詐欺とは測量する気がないにも関わらず、測量費用を請求し、支払い後は音信不通になるといった手口です。

代表的なケースとしては、価値が低く処分に困っている物件をターゲットに、「弊社で高額で買い取ります」または「高額で買いたいという弊社のお客様がいます」と言って近づき、「売却にあたって土地の境界線を明確にする必要があるため、測量費用がXXX万円かかります」と言ってきます。

しかし、全ては嘘の営業トークで、高額な費用を支払ったら不動産業者と連絡が取れなくなる事態に陥ります。

測量詐欺に引っかからないためには、測量しようとする不動産業者が信用できるか実態を調べることが重要です。

例えば、ホームページが存在するか、口コミはどうか、国家資格である土地家屋調査士を保有しているかなどを調べましょう。

入居状況偽装

入居状況偽装とは実際は空室にもかかわらず、入居者がいるように見せかける手口です。

また、ぎりぎり嘘とはならないように、現在は空室だが入居の申し込みは入っているように見せかける手口もあります。

偽装に騙されない対策としては電気メーターが動いているか、賃貸借契約書が存在するか、賃貸借契約書やレントロール上での家賃は相場と比べて高すぎないかを確認しましょう。

デート商法

デート商法とは出会い系サイトなどを通じて、恋愛感情を悪用して物件を購入させる手口です。

必ずしも割高で購入させられるとは限りませんが、このような手口を使う人なため、割高な傾向が高いと考えられます。

割高な物件を買わされないようにするためには、不動産のことを勉強し、割高かどうかを判断できる状態でなければ購入しないようにしましょう。

購入を断ると恋愛関係が終わってしまう懸念もありますが、本当に愛がある関係であれば、購入しないという決断を尊重してくれるはずです。

何が何でも購入するように迫ってくる場合はそこに愛はなく、ただの営業かもしれません。

囲い込み(他社に嘘の募集状況を伝える)

囲い込みとは売却の仲介を依頼された不動産業者が自身で買主を探すために、他業者経由の買付を不当に断る手口です。

売主の立場からすると他業者経由の買付も受け入れた方が、高く・早く売れる可能性が高まるため、買付を不当に断られることはデメリットです。

しかしなぜ不動産仲介業者は売主と買主をそれぞれ自身で見つけようとするかというと、それは両方からの仲介手数料をもらえるためです。

この囲い込みは大手の不動産業者でも行っている事例があります。

具体的には、囲い込み業者に他業者が「買いたいお客がいるため紹介してよいか」と伺うと、「いま契約が決まりそうで、手続き中ですので無理です」と言って断られますが、お客が直接囲い込み業者に連絡すると「まだ紹介できますよ!」と言ってきます。

売却依頼した物件が囲い込みにあわない対策としては、売却の仲介依頼を1社に限定しないこと(専任媒介ではなく一般媒介を利用すること)などが挙げられます。

作為的な収支シミュレーション

特に収益用不動産(不動産投資向けの物件)で注意が必要なものとして、不動産業者が作成した作為的な収支シミュレーションが挙げられます。

業者は売りたいという動機に駆られて、”儲かるように見える”収支シミュレーションを作成することがあります。

しかし、実際に購入するとシミュレーションに反映されていない家賃の下落や費用の出費が生じてしまうことがあります。

作為的なシミュレーションに騙されないようにするためには、不動産投資で生じる費用などシミュレーションに必要な項目を把握し、業者から提出されたシミュレーションを見て抜けている点や数値がおかしい点などないかを確認しましょう。

賃貸契約編

賃貸契約において存在する詐欺または詐欺まがいの代表的な手口として「賃貸契約における申込金・預り金の未返金」があります。

この詳細と対応策について説明していきます。

賃貸契約における申込金・預り金の未返金

賃貸物件を探している際に、良い物件があれば入居申し込みの際に「申込金」や「預り金」を支払うケースがあります。

このお金の意味合いは「借りる意思表示のために支払うお金」であり、契約がキャンセルになった場合は不動産業者は返金を拒否することはできません。

これは宅地建物取引業法で禁止されてます。(宅地建物取引業法施行規則 – 第16条の12第2号)

しかし、不動産業者によっては返金を拒むケースがあります。

例えば「手付金を支払った後に契約をキャンセルしたら、返金はされないと法律で決まっている」といった嘘の主張をしてきます。

”法律”で決まっていると言われたら、仕方ないことのように思えますが、これは嘘ですので注意が必要です。

賃貸ではなく、売買の場合は買主が手付金支払い後に契約をキャンセルした場合は売主が返金しなくてもよいのですが、賃貸ではそもそも”手付金”というものが存在しません。

似た位置づけの申込金・預り金は存在しますが、これは手付金とは異なるため、契約をキャンセルした場合は返金してもらえます。

このような詐欺に引っかからないためには、「賃貸契約では契約がキャンセルになった場合は申込金・預り金が返金される」ということを覚えておきましょう。

嘘ではないけど注意が必要な営業トークとその対応策

必ずしも嘘ではないが、物件や購入者の属性など状況によっては嘘または「想定していたものと違う」といったことになりかねない営業トークとして以下のようなものがあります。

- 節税になる

- 年金対策になる

- 生命保険替わりになる

- サブリースで家賃保証があるから安定した収入が入ってくる

- 将来値上がりが期待できる

- クーリングオフできる

これらの営業トークはいずれも注意して聞く必要があるため、それぞれの詳細と対応策についてこれから説明していきます。

節税になる

不動産投資では”仕組みを理解したうえで適切な投資をすれば”、所得税・住民税や相続税、贈与税を節税することができます。

後者の節税は比較的容易ですが、前者については基本的に年収1000万円以上といった高所得者以外はほとんど節税効果がありません。

節税の仕組みを知らずに購入すると、購入や購入後の手間暇に比べて思ったより節税効果がないことや、むしろ損してしまうリスクがあります。

そのようにならないためには不動産投資における節税の仕組みを理解し、その上で自身と物件を照らして節税効果があるかを確認する必要があります。

節税の仕組みについてはこちらの記事をご覧ください。

こちらもCHECK

-

-

不動産投資の節税の仕組みやシミュレーション、適した物件を解説

「不動産投資で節税ができると聞いたが本当か?その仕組みはどのようなものか?」 「年収いくら以上であれば節税が有効か?」 といった疑問をあなたはお持ちではないでしょうか。 そのような方向けに、この記事で ...

続きを見る

年金対策になる

新築ワンルーム投資の営業マンの鉄板フレーズである「年金代わりになるからから買った方がよいですよ」を鵜呑みにすると、損することがあるので注意が必要です。

これも不動産業者のシミュレーションは鵜呑みにせず、必ず自身でシミュレーションしましょう。

家賃下落率や、建物の管理費・修繕積立金の増加リスク、室内の修繕費用、税金、融資の元本ではなく金利部分の総支払額などを踏まえると、年金どころか損し続けるケースになっていることもあります。

不動産投資の失敗率は?失敗する人の特徴や主な失敗事例3選、対処法を紹介

生命保険替わりになる

銀行から融資を受けて物件を購入する際は、団体信用生命保険(略称:団信)という生命保険に入ることが一般的です。

団信とは金利の一部として保険料を支払うことで、死亡時や働けなくなった際に融資残額が免除される保険です。

例えば、5000万円のアパートの融資残額が4000万円だとしたら、4000万円の返済が免除され、アパートという純資産だけが残ります。

そのため、自身が死亡したり働けなくなっても、借金を配偶者や子供に背負わせることはなく、資産だけを残すことができます。

不動産投資のメリット・デメリット・リスクとは【不動産投資家が解説】

しかし、これは無料で入れる生命保険ではなく、保険料は金利に含まれていることに注意しましょう。

また、物件に関わらず個人が融資を受けて買う場合は基本的に団信に加入できますので、物件個別のアピールポイントとして団信に入れることをアピールされた場合は、その物件の契約に誘導されている可能性があることを注意しましょう。

サブリースで家賃保証があるから安定した収入が入ってくる

サブリース契約というと、不動産業者が賃料を保証してくれるから損しない安心な契約と思われる方がいると思います。

しかし、サブリース契約の多くが大家にとって不利な契約です。

例えば、「2年ごとに賃料を見直す」という契約になっており、2年ごとに賃料を減額され、収支が悪化することがあります。

そうなってから契約を解除しようとしても、賃借人(サブリース業者)の権利が強く、大家から契約を解除することは難しいです。

できたとしても多額の違約金をとられることがあります。

不動産投資の成功率・失敗率は?成功率を高める5つの方法

サブリースの物件を購入する際は、事前にサブリース契約内容を確認し、大家にとって不利な契約ではないかを確認しましょう。

不利な契約であれば契約内容を変更するように相談したり、不利な契約をのむ代わりに物件の値引きを交渉するとよいでしょう。

将来値上がりが期待できる

「再開発の予定があるため将来値上がりが期待できます」という営業トークについては信憑性の注意が必要です。

そもそも将来値上がりするかは誰にも分かりません。

「”絶対に”値上がりします」といった断定的な表現を使う不動産業者は、契約をせかそうとしている可能性があり特に注意が必要です。

将来を予測することは大切ですが、その際はインプットとなる情報の精度(例:再開発の予定はどの程度信頼できるか)を確認しましょう。

クーリングオフできる

「早く契約しないと他のお客様で決まってしまう可能性があります。クーリングオフできますので、まずは契約しましょう」と言ってくる不動産業者には注意が必要です。

クーリングオフとは要件を満たした場合に宅地建物取引業者は、買主による申込みの撤回等に伴う損害賠償又は違約金の支払を請求することができない仕組みです。

物件の売買におけるクーリングオフには下記の要件があり、必ずしもクーリングオフできるとは限りません。

- 売主が宅地建物取引業者であること

- 買主が宅地建物取引業者ではないこと

- 申し込みや契約締結の場所(いずれか先に実施した場所)が以下に該当しないこと

- 売主である宅建業者の事務所等※

※継続的に業務を行うことができる事務所以外の施設を含む

※土地に定着した事務所以外の施設を含む(〇モデルハウス、×仮設テント) - 買主がら申し出た自宅や勤務先

- 売主である宅建業者の事務所等※

- 申込みの撤回や契約の解除が可能な旨とその方法について記載した書面でクーリングオフについて買主に告知して8日が経過していないこと

※告知されていない場合は機関の定めなし - 物件の引渡しおよび代金全額の支払いが未完であること

- 買主が申込みの撤回や契約の解除を書面で発していること

クーリングオフができる要件についてしっかりと把握しておきましょう。

そもそも悪徳っぽい不動産業者には初めから関わらないことが大事

不動産業者による騙しなど悪徳な手口を紹介してきましたが、被害に遭わないためにはそもそも信用できない業者とは関わらないことが大事です。

信用できない業者を見抜くためには、以下のアクションを取るとよいでしょう。

- 信用してはいけない不動産業者の特徴を知っておく

- 国土交通省の監督処分情報や宅建業免許番号を確認する

- 営業マン個人の保有資格や口コミなどを確認する

それぞれについて詳しく説明していきます。

信用してはいけない不動産業者の特徴を知っておく

悪徳の可能性があり、信用してはいけない不動産業者の特徴としては以下があることを覚えておきましょう。

- おとり広告を出している

- 契約をせかす

- 常識外の時間に電話してくる

- 営業を断っても繰り返し営業してくる

- 口コミの評価が悪い

ここからはより具体的に特徴について説明していきます。

おとり広告を出している

本記事で既に説明の通り、おとり広告を出している会社は他の物件を紹介して、その仲介手数料を得ることをもくろんでいます。

また、おとり広告は宅建業法や景品表示法で規制されている行為です。

以下は景品表示法での規制内容です。

(1)取引の申出に係る不動産が存在しないため、実際には取引することができない不動産についての表示(例...実在しない住所・地番を掲載した物件)

(2)取引の申出に係る不動産は存在するが、実際には取引の対象となり得ない不動産についての表示(例…売約済みの物件)

(3)取引の申出に係る不動産は存在するが、実際には取引する意思がない不動産についての表示(例…希望者に他の物件を勧めるなど当該物件の取引に応じない場合)

事業者が、「不動産のおとり広告に関する表示」に規定されている不当表示を行っていると認められた場合は、消費者庁長官は当該事業者に対し、措置命令などの措置を行うことになります。

引用:消費者庁「不動産のおとり広告に関する表示」

規制されているにもかかわらず、おとり広告を出している会社は信用しないようにしましょう。

契約をせかす

「今すぐ契約しないとすぐ後に他のお客様が契約してしまうかもしれません」、「他にも契約したいというお客様がいるので今日中に契約するか決めてください」と言って、契約をせかす不動産業者は嘘をついている可能性があります。

実際は他のお客がいない場合でもこのような営業トークを使う不動産業者は多いです。

本当に他のお客がいる可能性もありますが、まだ契約するか十分に判断材料を集めきれていない段階にも関わらず契約をせかしてくる業者はうかつに信用しないようにしましょう。

常識外の時間に電話してくる

不動産業者の中には午後9時以降など多くの人が休息をとっている時間に平気で電話してくる会社があります。

緊急時には仕方がないかと思いますが、この時間に電話してくる業者は「会社員は終業後のこの時間であれば連絡がつきやすいから営業のチャンスだ」と考えて電話してきます。

宅建業法では”迷惑を覚えさせるような時間の電話または訪問による勧誘”を禁止しており、この時間について国土交通省は”特段の理由が無ければ、一般的には午後9時から午前8時までの時間帯”としてます。

宅建業法を無視した営業をするような不動産業者は信用しないようにしましょう。

営業を断っても繰り返し営業してくる

営業を一度断っても繰り返し営業してくる迷惑な不動産業者も信用しないようにしましょう。

私も会社員の時代に、会社の携帯になんども営業をかけてくる不動産業者と遭遇しました。

何度断って、何度着信拒否しても繰り返し営業してくる大変迷惑な業者でした。

宅建業法では”相手方が契約を締結しない旨の意思(勧誘を引き続き受けることを希望しない旨の意思を含む)を表示したにもかかわらず、勧誘を継続すること”を禁止してます。

口コミの評価が悪い

口コミ評価が悪い不動産会社も注意が必要です。

火のない所に煙は立たぬというように、口コミ評価が悪いそれなりの理由がその業者には存在しています。

口コミはTwitterなどのSNSや、投稿時に本人確認が必要で業者による不正が禁止されている口コミサイト「オープン不動産」などで調べるとよいでしょう。

国土交通省の監督処分情報や宅建業免許番号を確認する

不動産業者が信用できるかをはかる手段として「国土交通省の宅建業者の監督処分情報」や「免許番号」を確認するという方法があります。

監督処分情報では宅建業者がどのような理由でどのような処分(免許取消や行政指導など)を受けたかを確認することができます。

また、宅建業免許番号とは不動産業者が宅建業の免許を受けた場合に、付与される番号であり、「国土交通大臣免許(××)○○号」といった形式です。

××の部分に入る数字は免許の更新回数であり、5年ごとに更新が必要なため、番号が大きいほど宅建業を長年続けていると言えます。

宅建業を長年続けられているということは一定は信用できる業者と判断することもできるでしょう。

しかし更新回数が多いからと言って必ずしも信用できるとは限らず、更新回数が少ないからと言って信用できないわけではないことを留意しましょう。

後者については東京都のみで営業していた業者が、他の都道府県でも営業する場合は東京都からの免許ではなく、国土交通大臣からの免許に変更する必要があり、その際に更新回数がリセットされるという仕組みが存在します。

営業マン個人の保有資格や口コミなどを確認する

会社としては評判の良い会社であったとしても、そこに属する営業マンが全員信用できるかというとそうではありません。

大手不動産業者の中にも不正を働く営業マンはいます。

そのため、営業マン個人が信用できる人かどうかを確認する必要があり、実際に会話して確かめる方法もありますが、その前に確かめる方法としては以下があります。

- 名刺やホームページなどで保有資格を確認する

- 営業マン個人の口コミを確認する

それぞれについて詳しく説明していきます。

宅建(宅地建物取引士)は保有して当たり前。一見すごそうに見えるけど、実は微妙な資格に注意

不動産に関する代表的な資格として国家資格である宅地建物取引士(通称:宅建)があります。

この資格は簡単に言うと、主に不動産の賃貸・売買といった取引に関する法律を学び、筆記試験(選択式)で合格点を取ったものに付与される資格です。

不動産の取引について知識の乏しいお客が、不当な契約を結ばないための重要事項の説明などの業務を独占的に行う資格でもあります。

合格率は20%程度の国家資格であるため、この資格を持っていれば優秀なように思えるかもしれませんが、不動産の取引に携わる者として持っていて当然の資格です。

理由は以下の2つです。

- 不動産の取引について知識が乏しいお客が安心して取引できるようにすること、そのために自身が知識を持っていること(≒宅建の資格を持っていること)は不動産のプロとして当然であるため

- 宅建試験は法律について理解・暗記すれば合格でき、特別な才能がなくともある程度の学習時間を割けば合格できるため

また、不動産の資格・検定については、多く持っていればいるほど、それなりの知識やプロとしての意識があると考えられます。

しかし、一見すると立派に見えるものの、実際は大したことがない資格・検定が存在することにも気を付けましょう。

数時間の講習を受けるだけで取得できるものもあります。

営業マンの名刺などに記載の資格・検定に気になるものがあれば、どのような内容を学び、どのような基準で取得できるかを調べてみるとよいでしょう。

不動産の詐欺被害にあってしまった場合の相談先

もしも不動産の詐欺被害にあってしまった場合は以下の団体・組織に相談することを推奨します。

- 法テラス

- 消費者ホットライン

- 一般社団法人日本不動産仲裁機構(ADR)

- 免許行政庁

- 保証協会(全国宅地建物取引業保証協会・不動産保証協会)

これから、それぞれの団体・組織の特徴について説明していきます。

法テラス

詐欺被害にあったもののどこに相談したらよいか分からない場合はまず法テラスに相談するとよいでしょう。

法テラスとは、国によって設立された法的トラブル解決のための総合案内所であり、解決のために必要な情報やサービスを無料で案内してくれます。

主な業務内容としては以下のようなものがあります。

- 情報提供:相談内容に応じて関連する法制度の情報と、相談機関・団体(弁護士会など)の情報を提供

- 民事法律扶助:経済的な余裕がなく一定の条件を満たした方向けに、無料で法律相談にのってくれ、必要に応じて弁護士費用などを立て替える

詳しくは法テラスのHPをご覧ください。

消費者ホットライン

消費者ホットラインでは、不動産に限らず商品やサービスなど消費生活全般に関する苦情や問合せなど、消費者からの相談を専門の相談員が”無料”で受け付け、公正な立場で処理してくれます。

「188(局番無し)」に電話すると、地方公共団体が設置している身近な消費生活センターや消費生活相談窓口を案内してもらうことができ、案内先で無料相談ができます。

一般社団法人日本不動産仲裁機構(ADR)

一般社団法人日本不動産仲裁機構とは、不動産に関するトラブルを弁護士など各分野の専門家が相談・調停・仲裁に対応してくれる団体です。

この団体は裁判以外の方法で、当事者と利害関係のない公正中立な第三者として、当事者双方の言い分をじっくり聴きながら、専門家としての知見を生かして、柔軟な和解解決を図る方法(通称:ADR)を取ります。

裁判との違いは当該団体のHP資料である下記をご覧ください。

また、当該団体へ解決を協力いただくには相談費用や解決手数料がかかります。

詳細は当該団体のHPをご覧ください。

免許行政庁

免許行政庁とは不動産に関する各種免許を業者に与えている都道府県などのことです。

行政庁は消費者の相談窓口などを設けており、免許取消処分といった不動産業者へペナルティを貸す権限を持っています。

各業者の免許行政庁は国土交通省の建設業者・宅建業者等企業情報検索システムで調べることができます。

行政庁が分かったら下記のページで行政庁の連絡先を見つけることができます。

- 行政庁が都道府県の場合:http://www.mlit.go.jp/totikensangyo/const/1_6_bf_000019.html

- 行政庁が国土交通大臣の場合:http://www.mlit.go.jp/totikensangyo/const/1_6_bf_000018.html

保証協会(全国宅地建物取引業保証協会・不動産保証協会)

保証協会とは宅建業者のみを社員とし、国土交通大臣が指定した一般社団法人です。

協会は消費者保護と宅建業者の負担軽減を目的としており、前者については無料相談会などを実施しています。

協会には2つあり、1つはハトマークと呼ばれる全国宅地建物取引業保証協会と、もう1つはウサギマークと呼ばれる不動産保証協会です。

2つの協会について消費者視点での違いは特にありませんがしいて言えば、前者の方が加入している不動産業者の数が多いです。

消費者保護向けのサービスについてはそれぞれのホームページをご覧ください。

不動産詐欺にあわないためには知識を身に着けることが重要

不動産詐欺にあわないためには不動産に関する知識を身に着けることが重要です。

今ご覧になっているこのサイト「不動産の学び場」では不動産に関する消費者向けの情報を多く発信しておりますので、ぜひ他の記事もご覧ください。