「不動産投資は他の投資に比べて良いって聞くけど、実際どんなメリットがあるの?」

「不動産投資って金額が大きくてリスクがあるイメージだけど、具体的にどんなリスクやデメリットがあるの?」

といった疑問をあなたはお持ちではないでしょうか。

そのような方向けに、この記事では不動産投資のメリット・デメリット、リスクについて解説しておりますので、ぜひご覧ください。

以下の目次から気になる箇所に飛ぶこともできます。

不動産投資のメリット

まずは不動産投資の代表的なメリットとして以下の8つについて紹介します。

- 安定的な収入が得られる

- リスクをコントロールできるミドルリスク・ミドルリターンの投資である

- かかる手間や時間が比較的少ないため副業としてできる

- 少ない元手でも融資を受けることでレバレッジを効かせた効率の良い投資ができる

- 節税対策になる(所得税、住民税、相続税、贈与税対策)

- 生命保険替わりにもなる

- 年金代わりにもなる

- インフレでも資産価値を維持しやすい(リスクヘッジ)

それぞれの詳細について説明していきます。

安定的な収入が得られる

不動産投資は毎月家賃が入ってくる仕組みであり、入居者はだいたい数年にわたって入居するため、毎月安定した収入を得られます

リスクをコントロールできるミドルリスク・ミドルリターンの投資である

資産運用には不動産投資以外にも株やFX、投資信託などがあり、不動産投資はミドルリスク・ミドルリターンに位置づけられます。

つまり、そこそこのリスクを取って、そこそこの利益を得ることができるということです。

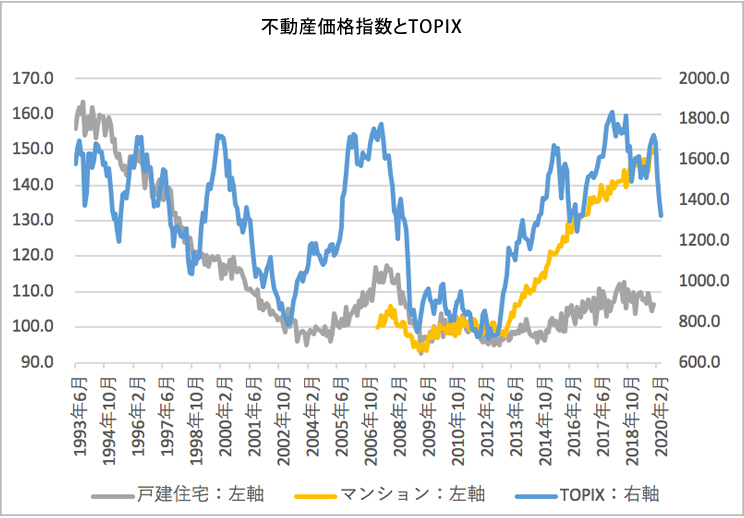

株やFXのように短期間で大金持ちになることはないものの、短期間で暴落するリスクもありません(不動産の物件価格や賃料は比較的上げ幅も下げ幅も小さいです)

例えば、2008年のリーマンショックによる不動産価格指数の下落はマンションで約1割、戸建てで約2割程度にとどまっていますが、TOPIX(東証1部上場の全銘柄の総合指数)は約4割も下落しています

株だと暴落で紙くずになってしまうことがありますが、不動産は価格が下がっても土地・建物の現物が手元に残ります。

さらに不動産投資は他の資産運用と違って、後述の通り、ある程度リスクを自分でコントロールすることができるため、努力次第でリスクを引き下げてリターンを上げることができる資産運用です。

かかる手間や時間が比較的少ないため副業としてできる

不動産投資は他のビジネスと比べてかける手間や時間が少ないことが特徴です。

投資の流れと、それに対する一例としての目安の時間は下記の通りです。

- 物件掲載サイトや不動産業者からの新着物件通知を確認する(1日30分)

- 気になる物件を調査する(机上調査30分、現地調査90分<移動時間は往復30分と仮定>)

- 金融機関に融資を相談し、必要書類や情報を提示する(1時間)

- 契約する物件の重要事項説明を受ける(1時間)

- 売買契約を結ぶ(1時間)

- 金融機関から融資を受ける契約を結ぶ(1時間)

- 決済し、物件を引き渡してもらう(1時間)

晴れてオーナーになり、管理業務(家賃の集金や、クレーム対応、退去時の立会い、工事業者の手配など)を管理会社に任せればほとんど時間を取られることはない

このように本業を他に持つサラリーマンや経営者でも取り組みやすいのです。

(上記以外にも不動産投資について学ぶ時間も必要となることに留意ください)

少ない元手でも融資を受けることでレバレッジを効かせた効率の良い投資ができる

不動産投資は物件価格が数百万、数千万円するため、「そんなお金自分は持っていないから無理だ」と思われる人が多いかと思いますが、実は銀行から融資を受けやすいため、物件価格よりも少ない元手で始められます。

実際に不動産投資をする多く人は銀行から融資を受けて物件を買っています。

ご自身の勤務先や年収、資産などにもよりますが、物件価格の全額やそれに近い額の融資を受けることも可能です。

「でも借金するのは怖い」と感じる人は多いでしょう。私自身もそうでした。

しかし借金をすることでより多くの利益を得ることができ、借金を返せなくなるリスクを減らす不動産投資の方法を学ぶことで、その不安を払拭することができました。

節税対策になる(所得税、住民税、相続税、贈与税対策)

不動産投資は節税対策になり、具体的には所得税、住民税、相続税、贈与税を節税できます。

詳細は後述の別の記事で紹介し、ここではなぜ節税できるかの概要だけを説明します。

所得税/住民税については、物件購入時に支払った建物部分の購入額や仲介手数料などの費用を、給与所得などと損益通算することができるため、課税される所得額を引き下げて、所得税・住民税の額を引き下げることができます。

「でも、それって投資で利益が出たらその分、税金が上がるのでは?」や、「節税になるってことは投資で損しているのでは?」と思う人もいらっしゃるでしょう。

ですが実は必ずしもそうではないのです。損をせずに節税できる仕組みがあります。詳細は後述の別記事をご覧ください。

相続税/贈与税については、相続・贈与する不動産の市場価格と現金が同じ額であっても、相続税・贈与税を計算する上での不動産の評価額は市場価格よりも安くなるため、その分、現金を相続・贈与するよりも税金を抑えることができます。

生命保険替わりにもなる

融資を受けて物件を購入する際は団信(=団体信用生命保険)というものを付けることができます。

金利の一部として保険料を支払うことで、死亡時や働けなくなった際に融資残額が免除される保険です。

例えば、5000万円のアパートの融資残額が4000万円だとしたら、4000万円の返済が免除され、アパートという純資産だけが残ります。

そのため、自身が死亡したり働けなくなっても、借金を配偶者や子供に背負わせることはなく、資産だけを残すことができます。

年金代わりにもなる

会社員を退職した後でもに不動産投資をしていれば会社員ほど働かずに退職後も安定した収入を得られることができるため、年金代わりになると捉えることができます。

インフレでも資産価値を維持しやすい(インフレのリスクヘッジになる)

不動産投資はインフレに強いと言われています。

インフレとは物の値段が増加し、お金の価値が減少することです。

例えばリンゴ1個の値段が100円から200円に増加し、言い換えれば100円の価値がリンゴ0.5個分に落ちることです。

不動産投資がインフレに強い理由は次の3つです。

- お金の価値が減るから債務(融資残額)の価値も減る

- 不動産の価値はお金に比べて落ちにくい

- インフレになると家賃が増加する

不動産投資のデメリット

不動産投資にはメリットだけでなくデメリットもあります。

代表的なものとして次の3つがあります。

- 基本的に数百万円の初期費用がかかる

- 失敗時の損失額が大きい

- 利益を生み出すうえでのリスクが存在する

それぞれの詳細を説明していきます。

基本的に数百万円の初期費用がかかる

不動産投資としてメジャーな区分マンションや一棟アパート投資は融資を受けたとしても、数百万円から数千万円の費用が掛かることが一般的です。

しかし、需要の低さや収益性の低さなどの理由で格安な物件も存在しますし、年収が高い人は不動産価格のほぼ全額を融資してもらうこともできます。

また、空き家などは持っているだけで固定資産税が取られてしまい、賃貸の需要もないエリアだと、持ち主がお金を払って買主に買ってもらうケースもあります。

失敗時の損失額が大きい

不動産投資は扱う金額が大きい分だけ、得する額も損する額も大きいです。

また、購入・売却時にそれぞれ不動産業者への仲介手数料などがかかり、一般的に購入時は物件価格の3~7%、売却時は4~6%がかかるため、買った時と同じ額で売っても損する損するケースがあります。

利益を生み出すうえでのリスクが存在する(対応策も併せて紹介)

不動産投資をするうえで利益を下げてしまう以下のリスクが存在します。

- 空室リスク

- 家賃滞納リスク

- 修繕リスク

- 金利上昇リスク

- 売却価格の変動リスク

- 低流動性リスク

- 災害リスク

これからそれぞれの内容と対応策についてご紹介します。

空室リスク

空室リスクとは文字通り、入居者が決まらず空室になり家賃が入ってこないリスクです。

対応策としては大きく2つあります。

1つは賃貸の需要がある立地の物件を買うことです。

不動産では「立地が全て」と言われるほど立地が重要です。

私の場合は16号線内側と呼ばれる、一都三県の中でも人口が増加が見込まれる地域を中心に投資しています。

もう1つの対応策は自身の物件の良さを借り手に認めてもらうことです。

賃貸の需要が高い地域であってもそれ以上に供給が多かったり、家賃が高すぎる場合には自身の物件の良さを認めてもらえず、空室になる可能性があります。

これは、部屋の設備を充実化させたり、家賃を下げたりして物件を良くするなど、様々なテクニックがあります。

家賃相場の調べ方について詳しく知りたい方は以下の記事もご覧ください。

こちらもCHECK

-

-

不動産投資家が知っておかなければならない家賃相場の調べ方と注意点

「購入しようとしている物件の賃料が相場と比べて適切なのか知りたいが、賃料相場はどうやって調べたらよいのか?」 「なるべく高い賃料で貸したいが、いくらまでであれば貸せる可能性があるか?」 といった疑問を ...

続きを見る

家賃滞納リスク

家賃滞納リスクとはその名の通り、経済的困窮などの理由で入居者が家賃を支払ってくれないリスクです。

対策としては2つあります。

1つはそもそも入居の申し込みがあった段階で、職業などの属性を踏まえて滞納の可能性が高い人は入居を断ることです。

もう1つは家賃保証会社を利用することです。昨今は入居者に対して、連帯保証人を立てて貰わずに家賃保証へ加入してもらうことが一般的です。

家賃保証によって滞納時の家賃や、退去時の見場依頼費用(残置物撤去など)を保証会社に肩代わりしてもらうことができます。

修繕リスク

不動産は入居者が住める状態にするために修繕が必要です。

修繕の規模は小さいものだと、退去時に必要な数万円の原状回復工事(汚れたクロスの張替えなど)があり、大きいなものだとアパートやマンションで約10年おきに必要な数百万円単位の大規模修繕工事(壁面塗装など)があります。

そのため、物件購入時はこのような費用が発生することも踏まえて、収支が合うかを確認する必要があります。

修繕リスクを抑える対策としては2つあります。

1つは修繕費が少ない物件(新築や修繕したばかりの物件)を購入すること。

もう1つは発注先を選定するなどして、修繕費そのものを安く抑えることです。

金利上昇リスク

不動産を融資を受けて購入した場合、金利を利息として支払う必要があります。

金利が変動金利の場合は、下がるリスクもあれば上がるリスクもあり、上がった場合はその分利息を多く払う必要があります。

対策としてはそもそも固定金利で借りておいたり、今後も金利上昇の可能性が高いのであれば固定金利に切り替える※、繰り上げ返済するなど様々な方法があります。

※固定金利は金利が下がった場合や変わらない場合、変動金利よりも高い金利を支払う必要がある点に留意が必要です

売却価格の変動リスク

売却価格の変動リスクとは、買った時に想定した額よりも低い価格でしか不動産を売れないリスクです。

例えば、想像以上に人口が減って不動産の需要が減ったり、事故物件となってしまった際などに生じます。

対策としては不動産(土地と建物セット)を土地の値段で購入※しておく、などが考えられます。

※土地の価値は変動が小さく、土地の値段と同額であれば建物の築年数が古くとも買い手が見つかりやすいため

低流動性リスク

低流動性リスクとは、売りたい時にすぐ売れるとは限らないことです。

上場している株式であれば市場が開いている間であれば、すぐに株式を売ることができるため、流動性が高いです。

しかし不動産は売りたいと思っても、買い手を見つけて、契約をして、決済し、引き渡すまでにだいたい3カ月以上はかかります。

対策としてはそもそも購入する不動産を、買い手が見つかりやすい価格帯にすることや、需要が高い地域のものにすることなどがあります。

災害リスク

災害リスクとは地震や水災などの災害によって被る損失のことです。

災害によって不動産に損害が出れば、修繕費用が生じたり、入居者が退去すると賃料が入ってこなくなります。

対策としてはそもそも災害リスクが低い不動産(ハザードマップ上、安全性が高いエリアなど)を購入することや、火災保険・地震保険に加入することなどがあります。

不動産投資の失敗事例

上記のリスクを十分に考慮せずに購入し、対策もしない結果、不動産投資が失敗となる可能性があります。

- 具体例としてここでは次の3つの事例について紹介します。

- 不動産業者のシミュレーション通りいかず毎月赤字が続いている

- 買ってすぐ退去者が出て、家賃を大幅に下げないと入居者が現れない買った時よりも大幅に安い価格でしか売れない

不動産業者のシミュレーション通りいかず毎月赤字が続いている

不動産業者からおすすめの物件を紹介された際に、併せて収支計画のシミュレーション表を提供されることがあります。

しかしこのシミュレーション通りにいくことはまれであり、鵜呑みにしてしまうと思ったほど利益が出ない、なんなら損失が出るというケースは多々あります。

なぜシミュレーション通りにいかないかというと、魅力的な不動産としてみせるために甘く計画されており、家賃の下落率や修繕費用、税金など各種リスクが織り込まれていないからです。

ですので、不動産業者からシミュレーションは当てにせず、必ず自身でシミュレーションするようにしましょう。

買ってすぐ退去者が出ていき、家賃を大幅に下げないと入居者が現れない

恥ずかしながらこれは私も体験したことなのですが、オーナーチェンジで購入してすぐに入居者が退去し、その後は賃料は大幅に下げないと入居者が現れないことがあります。

一般的に不動産投資の対象となる収益不動産は収益還元法で価格がつけます。

収益還元法とは賃料を相場の利回りで割って、価格を算出するため、賃料が高ければ高いほど価格が高くなります。

そのため高く売りたいと思う売り手は、賃貸仲介業者に高額な広告費を払うなどして短期間だけでも相場よりも高い賃料で住んでくれる入居者を見つけてきます。(場合によっては親族に住んでもらうという事例もあります)

このような売り手から買った場合、往々にして入居者はすぐに退去し、賃料は相場まで引きさげないと次の入居者を見つけることができません。

対策としては事前に入居者が売り手とつながりがある人物ではないかをレントロールで確認したり、賃料が相場よりも高すぎないかを確認することです。

買ったときによりも大幅に安い価格でしか売れない

今回紹介する最後の失敗事例は、買った瞬間に購入価格よりも大幅に安い価格でないと売れないというものです。

一番メジャーなものだと、新築の物件は購入した瞬間に中古となり価格が2,3割落ちると言われます。

対策としては物件が相場よりも割高ではないか、割高であったとしても保有して賃料収入を得ることでトータルで利益がでるかを物件購入時に確かめることです。

不動産投資の成功率を上げる方法については、以下の記事をご覧ください。

こちらもCHECK

-

-

不動産投資の成功率・失敗率は?成功率を高める5つの方法

「不動産投資って安定収入のイメージがあるけど、本当に成功率は高いの?」 「融資を受けて失敗した際のことを考えると怖いけど、失敗する確率ってどれくらいなの?」 といった疑問をあなたはお持ちではないでしょ ...

続きを見る

不動産投資に関するよくある質問

この記事では最後に不動産投資に関するよくある質問とその回答について紹介します。

いくらから始められるか。資金がなくても始められるか

結論から言うとケースバイケースです。

数百万円、数千万円が必要になることもあれば、お金をもらって物件を譲渡してもらうこともあります。

いくらの資産があって、どれくらいの年収であればどのような物件が買えるかの目安は以下の記事をご覧ください。

こちらもCHECK

-

-

不動産投資はいくらから始められる?最低資金と年収は?

「不動産投資に興味はあるが元手はいくら必要なのか?」 「融資を受けて購入するのが一般的というがなぜか?どんな人が融資を受けられるのか?」 といった疑問をあなたはお持ちではないでしょうか。 そのような方 ...

続きを見る

株やFXなど他の投資との違いは何か。利回りはどれくらいか

この記事で既に述べた通り、不動産投資はミドルリスク・ミドルリターンに位置します。

利回りは物件にもよりますが、都心の一等地物件であれば数%、地方の需要が低い物件であれば数十%といったイメージです。

不動産投資の利回りや相場について詳しく知りたい方は以下の記事もご覧ください。

こちらもCHECK

-

-

不動産投資の利回りの相場・平均・目安・計算方法や最低ラインは?

「不動産投資の利回りってどれくらいが目安なの?相場や平均は?」 「利回りってどうやって計算するの?実際の収益とは違うって本当?」 といった疑問をあなたはお持ちではないでしょうか。 そのような方向けに、 ...

続きを見る

不動産投資は副業として禁止されていないか

不動産投資が副業として会社で禁止されているかどうかはケースバイケースです。

公務員の場合だと事業規模(5棟10室)で懲戒免職になった事例がありますが、一般的なサラリーマンの場合はそこまで大きな問題になる可能性は低いと思われます。

また、副業でやっている不動産投資を会社にばれないようにする方法については、以下の記事をご覧ください。

こちらもCHECK

-

-

不動産投資は副業にならない?ばれにくい方法や注意点も紹介

「私の会社は副業禁止の会社だから不動産投資はできない?」 「会社員・サラリーマンが不動産投資をする際に注意しないといけないことはなに?」 「そもそも会社員・サラリーマンに不動産投資がおすすめな理由は? ...

続きを見る

どんな人に向いているか(公務員、医師、収入が安定してるサラリーマン)

不動産投資の規模を効率よく拡大したい場合は、銀行から融資を受けて物件を購入することが望ましいです。

そして融資を受けやすい人というのは収入が高く安定している人です。

例外はありますが、公務員や、医師、大企業のサラリーマンは特に融資を受けやすく、高収入であっても安定的な収入と判断しづらい個人事業主や零細企業の社長は融資を受けづらい傾向にあります。

新築と中古はどちらが良いか

新築と中古のどちらが良いかについては、ケースバイケースであり、一概には言えません。

新築と中古のどちらにもメリットとデメリットがあるため、ご自身の性格や、不動産投資の目的を踏まえて、判断するしかないのです。

信頼できる不動産業者はどのようにして探せばよいか

不動産投資を成功させる重要なことは、適切なアドバイスをしてくれる不動産業者を見つけることです。

そのような不動産業者を見つける方法は大きく3つあります。

1つ目は成功している大家などから紹介してもらうことです。

2つ目は自身で様々な不動産業者の担当者と面談し、信頼できる人を探す方法です。

3つ目はウェブで不動産業者の口コミを調べる方法です。

しかし、ネット上の口コミは不動産業者がサクラを使って良く見せかけていることが多く、比較的信頼性の高いGoogleマップでも同様であり、業者が自身に不利な口コミを削除するケースもあります。

口コミ投稿時に本人確認書類や契約書の提出を求めている、不動産業者に対する口コミ検索サイト「オープン不動産」をご利用ください。