「不動産投資に興味はあるが元手はいくら必要なのか?」

「融資を受けて購入するのが一般的というがなぜか?どんな人が融資を受けられるのか?」

といった疑問をあなたはお持ちではないでしょうか。

そのような方向けに、この記事では不動産投資を始められる資金や年収の目安について解説しておりますので、ぜひご覧ください。

以下の目次から気になる箇所に飛ぶこともできます。

不動産投資は0円から、なんなら不動産とお金の両方をもらって始めることもできる

不動産投資というと区分マンションでも数百万円、一棟のアパートとなると数千万するなど、元手が多くないと始められないと思う方は多いのではないでしょうか。

結論から言うと、「ケースバイケース」であり、数千万円の元手が必要な場合もあれば、お金をもらって不動産を買ってあげるという場合もあります。

後者については、例えば相続した空き家の使い道がなく、持っていても固定資産税が毎年かかるといった場合に、お金を渡して不動産を譲渡するケースもあります。

そして譲渡された不動産を賃貸して収益を挙げている不動産投資家もいます。

ですが、そのような投資は入居者を見つけることが難しいなど難易度が高い投資ですので、この記事で後程紹介する不動産投資に必要な自己資金と年収の目安は、お金を払ってでも買いたい人がある程度いる物件を購入する投資において、という前提でご紹介します。

不動産投資に必要な初期費用

そもそも物件を購入するといっても、必要なお金は物件の価格だけではありません。

売買契約を仲介してくれる不動産仲介業者への手数料や、不動産取得税などの各種税金などがかかってきます。

一般的に購入時は物件価格の3~7%、売却時は4~6%が費用として発生します。

投資に必要な元手を考える際に、まずはこのことを念頭に置いておく必要があります。

不動産投資に必要な初期費用は以下の通りです。

- 手付金

- 不動産仲介手数料

- 火災保険料・地震保険料

- 印紙代

- 登録免許税(所有権移転登記や抵当権設定登記)

- 不動産取得税

- 消費税

- 固定資産税・都市計画税

- 融資の事務手数料・保証料

ここからはそれぞれ具体的にどのような費用なのかを説明していきます。

手付金

不動産を購入する場合は基本的に、売買契約時に手付金を支払う必要があります。

手付金の額は不動産価格の5~10%が一般的であり、不動産購入決済時の代金に充填されるため、不動産価格の一部前払いといったイメージです。

売買契約後でも相手(売主or買主)が契約の履行に着手するまで※であれば、契約をキャンセルするでき、その際に手付金を利用します。

※例:売主が不動産を引き渡す、買主が残代金を支払う

キャンセルするためには、買主は手付金を放棄(売主にあげる)、売主は手付金を返金し、さらに同額を追加で買主に支払う(つまり手付金の2倍を買主にあげる)必要があります。

不動産仲介手数料

不動産仲介業者を通じて物件を購入した場合は仲介手数料が必要となります。

売主から直接購入する場合は仲介手数料がかかりません。

仲介手数料の法定上限額は下記の通りであり、一般的に上限額を支払います。

| 物件の価格帯(税抜き) | 仲介手数料上限額 |

| 200万円以下 | 物件価格(税抜き)×5%+消費税 |

| 200万円超400万円以下 | 物件価格(税抜き)×4%+2万円+消費税 |

| 400万円超 | 物件価格(税抜き)×3%+6万円+消費税 |

火災保険料・地震保険料

物件が火災や地震の被害にあった際の対策として火災保険や地震保険に入ることが一般的です。

物件引き渡しと同時に保険が適用されるようにするため、引き渡しまでに保険に入っておく必要があります。

印紙代

物件購入時の売買契約書や、領収書などの課税文書には印紙を貼る必要があります。

印紙の額は物件価格や、領収代に応じて異なります。

具体的には以下の通りです。

【不動産売買契約書や金銭消費貸借契約書などの場合】

| 契約金額 | 印紙代 |

| 契約金額の記載のないもの | 200円 |

| 1万円未満 | 0円(非課税) |

| 10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1千万円以下 | 10,000円 |

| 1千万円超5千万円以下 | 20,000円 |

| 5千万円超1億円以下 | 60,000円 |

| 1億円超5億円以下 | 100,000円 |

| 5億円超10億円以下 | 200,000円 |

| 10億円超50億円以下 | 400,000円 |

| 50億円超 | 600,000円 |

【領収書】

| 領収書の受取金額 | 印紙代 |

| 5万円未満 | 0円(非課税) |

| 5万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

| 1,000万円超2,000万円以下 | 4,000円 |

| 2,000万円超3,000万円以下 | 6,000円 |

| 3,000万円超5,000万円以下 | 10,000円 |

| 5,000万円超1億円以下 | 20,000円 |

| 1億円超2億円以下 | 40,000円 |

| 2億円超3億円以下 | 60,000円 |

| 3億円超5億円以下 | 100,000円 |

| 5億円超10億円以下 | 150,000円 |

| 10億円超 | 200,000円 |

登録免許税(所有権移転登記や抵当権設定登記)

登録免許税とは不動産を取得した場合に所有権が買主にあることを登記するためや、融資を受けた場合は物件に誰がいくらの抵当権をかけているかを登記するために必要な税金です。

所有権が買主にあることを登記する所有権移転登記では、土地と建物それぞれの固定資産税評価額に税率をかけて計算します。

抵当権設定登記では債権額(融資額)に税率をかけて計算します。

それぞれ特定の期間における軽減措置が用意されており、具体的な税率は以下の通りです。

※下記は令和4年4月時点の措置であり、この記事をご覧になっているタイミングによって措置の有無や内容が異なる可能性があります

| 課税対象 | 課税標準額 | 税率(課税前) | 税率(課税後) |

| 新築の建物(住宅) | 法務局で認定した課税標準価格 | 0.40% | 0.15% |

| 中古の建物(住宅) | 固定資産税評価額 | 2.00% | 0.30% |

| 土地 | 固定資産税評価額 | 2.00% | 1.50% |

| 抵当権の設定登記 | 債権金額 | 0.40% | 0.10% |

不動産取得税

不動産取得税とはその名の通り、不動産を取得した際に課税される税金です。

不動産取得税の算出方法は、物件の課税標準額である固定資産評価額に以下の税率をかけて計算します。

| 課税対象 | 税率 |

| 家屋(住宅) | 3.00% |

| 家屋(非住宅) | 4.00% |

| 土地 | 3.00% |

なお、令和6年3月31日までに宅地等(宅地及び宅地評価された土地)を取得した場合、当該土地の課税標準額は価格の1/2となるなど、各種軽減の特例が用意されています。

また、課税標準額が以下の金額(=免税点)未満の場合は、不動産取得税が課されません。

| 課税対象 | 免税店 |

| 土地 | 10万円未満 |

| 家屋(新築・増築・改築) | 23万円未満 |

| 家屋(その他<売買など>) | 12万円未満 |

課税時期は物件購入後、概ね半年であるため、「忘れたころにやってくる税金」と呼ばれます。

消費税

物件を購入した際に、建物部分に消費税がかかってきます。

(土地には消費税がかかりません)

消費税を抑えるためなどの理由で物件価格に占める土地と建物の割合を調整する方法もありますが、いろいろな論点があるため、この記事では説明しません。

固定資産税・都市計画税

固定資産税と都市計画税は毎年1月1日時点の所有者(納税義務者)に請求される税金です。

契約にもよりますが一般的に、契約日以降分の固定資産税・都市計画税を日割り計算して買主が負担します。

融資の事務手数料・保証料

銀行から融資を受ける場合、銀行に事務手数料や保証料を支払う必要があります。

銀行によって異なりますが、融資額の1,2%を支払うこともあります。

不動産投資における融資の考え方

不動産投資でお金を効率よく稼ぎたいのであれば、融資を受けることを推奨します。

しかし、「なぜ融資を受けると良いのか?」、「融資って借金だから怖そうだけど、大丈夫?」といった疑問・不安を抱かれる人は多いでしょう。

ここでは不動産投資における融資の概要について説明します。

概要としては以下の4つになります。

- 融資を受けることで少ない元手で多くの利益を得られる

- 株式投資などと違って不動産投資が融資を受けられる理由は貸し倒れリスクが低いから

- 現在は融資を受けても物件価格の2,3割は自己資金が必要

- 融資の限度額の1つの目安は年収の10倍

ここからはそれぞれについて説明していきます

融資を受けることで少ない元手で多くの利益を得られる(フルローンといって物件価格全額の融資を受けることも可能)

融資を受ける最大のメリットは、同じ元手でも融資を受けることでより多くの収益を得られることです。

(正確には融資の金利以上の利回りを実現できる物件を購入した場合が前提です)

例えば同じ1000万円で不動産投資を始める際に、現金で1000万円の物件を買った場合と、融資を受けて5000万円の物件を買った場合の収益を比較すると、後者の方が収益が高くなります。

借りたお金の返済費用より、それを使って儲けたお金の方が多ければ当然このようになります。

株式投資などと違って不動産投資が融資を受けられる理由は貸し倒れリスクが低いから(物件自体に収益力がある/物件が担保になる/サラリーマンの収入は安定的)

融資を受けたほうが良いとしても、「そう簡単に融資が受けやすいのか?」と疑問に思われる方もいるでしょう。

不動産投資は貸し倒れのリスクが低いため、サラリーマン大家などに対しても銀行は融資してくれます。

なぜ貸し倒れリスクが低いかというと以下の理由が挙げられます。

- 収益不動産はそれ自体が稼いでくれる(収益力がある)

- 債務者(融資を受ける側)が返済できなくなっても、担保にしている物件を売れば融資額を回収できる

- サラリーマンの給与所得は安定した収入であるため、物件の収益で返済してもらえなくても給与所得から返済してもらう余地がある

現在は融資を受けても物件価格の2,3割は自己資金が必要

時代や属性によって異なりますが、2022年4月時点だと多くの人は物件価格の8割までしか融資を受けられません。

言い換えれば、物件価格の2割は自己資金を出す必要があります。

さらに、購入時の仲介手数料など購入時の諸費用(だいたい物件価格の1割)も自己資金から出す必要があるため、実質は物件価格の3割ほどの自己資金が必要になります。

融資の限度額の1つの目安は年収の10倍(アパートローンの場合)

不動産投資で融資を受ける場合はアパートローンというパッケージ化された融資と、プロパーローンという融資先それぞれに応じたオーダーメイドの融資があります。

基本的にサラリーマンが不動産投資の初期に利用するのは、不動産投資の実績がなくても融資を受けやすいアパートローンであり、銀行にもよりますが、融資を受けられる額の目安は年収の10倍までです。

ですので、自己資金や属性にもよりますがサラリーマンの方は年収の10倍までは融資が受けやすいと思っていてもよいでしょう。

※銀行によっては他行での借り入れを限度額に含めないケースもあります

物件の種類別の必要な資金と年収の目安

不動産投資にはマンション一室への投資や、一棟アパートへの投資など様々な種類があります。

ここでは一都三県で取り組み、融資はアパートローンを利用するという前提で、不動産投資として代表的な物件である以下の4つについて、それぞれどれくらいの自己資金と年収があれば取り組めるかの目安をご紹介します。

- 戸建て

- 区分マンション

- 一棟アパート

- 一棟マンション

あくまでも目安ですので、金融機関に実際に融資相談するなどして、ご自身の取り組める物件種別を確かめることを推奨します。

約500万円の戸建ては自己資金500万円以上(年収目安なし)

一都三県だと築40年程度の戸建ては500万円程度で購入することができます。

戸建ては金額が小さく、築年数も古いことが多いため、日本政策公庫を除くと融資を受けづらいです。

そのため、戸建て投資をしている方の多くは現金で購入しています。

戸建投資は基本的に現金での購入なため、融資を受ける必要はなく、投資するための年収基準もありません。

約1,000万円の区分マンションは自己資金300万円以上(年収500万円以上)

東京23区だと築20年程度のワンルーム区分マンションを1,000万円程度で購入することができます。

鉄筋コンクリート造のマンションは耐用年数が47年であるため、築20年前後の物件でも返済期間約30年の融資を受けることができます。

2022年4月時点で、23区内の物件に対して融資している銀行は目安として自己資金を2割+購入諸費用1割を必要とし、年収は500万円あれば融資の相談に乗ってくれます。

区分マンション投資について成功・失敗のポイントなどについて詳しく知りたい方は以下の記事もご覧ください。

こちらもCHECK

-

-

マンション投資は絶対に失敗する?儲からない?【投資家が教えるメリット・デメリットと成功の秘訣】

「マンション投資は簡単に副収入が得られるって聞くけど本当?」 「マンション投資は失敗するからやめておいた方がよいと言われるが本当?」 といった疑問をあなたはお持ちではないでしょうか。 そのような方向け ...

続きを見る

約5,000万円の一棟アパートは自己資金1,500万円以上かつ年収700万円以上

一都三県だと築年数を問わず5,000万円台のアパートが多く出回っています。

2022年4月時点で、融資を受ける場合は目安として自己資金を2割+購入諸費用1割を必要とし、年収は700万円あれば銀行は融資の相談に乗ってくれます。

約10,000万円の一棟マンションは自己資金3,000万円以上かつ年収1,000万円以上

一都三県だと築年数を問わず10,000万円台のアパートが多く出回っています。

2022年4月時点で、融資を受ける場合は目安として自己資金を2割+購入諸費用1割を必要とし、年収は1000万円あれば銀行は融資の相談に乗ってくれます。

少ない自己資金・元手で不動産投資を始める方法

物件の種類別に必要な自己資金がわかったとしても、なるべく少ない自己資金で規模の大きな投資をしたいと思う人は多いでしょう。

そこで、物件の規模(購入価格帯)は下げずに、少ない自己資金で取り組むための方法を紹介します。

大きくは以下の3つになります。

- 物件価格に占める融資の割合を高める

- 購入時の初期費用を抑える

- 少額から可能な間接的な不動産投資に取り組む

これからそれぞれの詳細について説明していきます。

物件価格に占める融資の割合を高める(例:属性を高める、融資の出やすい不動産を選ぶ)

自己資金が少なくても済むように。物件価格に占める融資の割合を高める方法があります。

融資の割合を高めるには大きく2つの方法があります。

1つは属性を高めることです。

具体的には年収を上げたり、資産を増やしたりすることで属性を高めることができます。

もう1つは融資の出やすい物件を選ぶことです。

銀行によって物件の価値を評価する方法が異なりますので、その銀行の評価方法に適した物件を見つけることが重要です。

例えば、物件の積算価格を重視する銀行であれば、積算価格が高い物件(理想は物件価格よりも高いもの)を見つけるとよいでしょう。

購入時の初期費用を抑える

融資を受けるかどうかや、不動産業者に仲介手数料を払う必要があるかによって異なりますが、一般的に物件購入時の諸費用として約1割がかかります。

この諸費用について融資してくれる銀行は少ないため、基本的に自己資金で賄う必要があります。

この諸費用を減らす方法としては主に以下の2つがあります。

- 仲介手数料を抑える

- 司法書士を自分で選ぶ

それぞれについて詳しく説明していきます。

仲介手数料を抑える(例:売主から直接購入する)

物件購入時に不動産業者へ支払う仲介手数料の上限額は既に紹介した通りであり、上限額を支払わないと基本的に仲介を受け付けてくれません。

これは仲介に対する手数料ですので、売主から直接購入する場合(売主が不動産業者の場合であっても)は手数料を支払う必要がありません。

しかし、売主が不動産業者の場合は、物件価格に不動産業者の利益分が含まれているため、仲介手数料が無料だからと言ってお得な物件とは言い難いです。

仲介してもらう際に不動産手数料を抑えるためには、手数料を値下げしても不動産業者にとってメリットがあるプランを提示することが重要です。

例えば、物件を購入するための自己資金を集めるために所有している物件を売却する場合は、売却も購入も同じ不動産業者に仲介を依頼する代わりに購入時の仲介手数料を値下げしてもらう方法です。

私は実際にこの方法を不動産業者の側から提案されたことがあります。

司法書士を自分で選ぶ

物件購入時は所有権移転登記や抵当権設定登記を司法書士に依頼し、この費用を買主が負担することが一般的です。

司法書士への報酬額は高くても10万円程度であるため、初期費用を抑えられる額としては小さいですが、どうしてもこの費用を抑えたい場合は、知り合いの司法書士などに依頼するとよいでしょう。

少額から可能な間接的な不動産投資に取り組む

最後に間接的ですが、数千円から始められる不動産投資について紹介します。

具体的には以下3種類があります。

- REIT

- 不動産小口化商品

- 不動産クラウドファンディング

これからそれぞれの詳細について説明していきます。

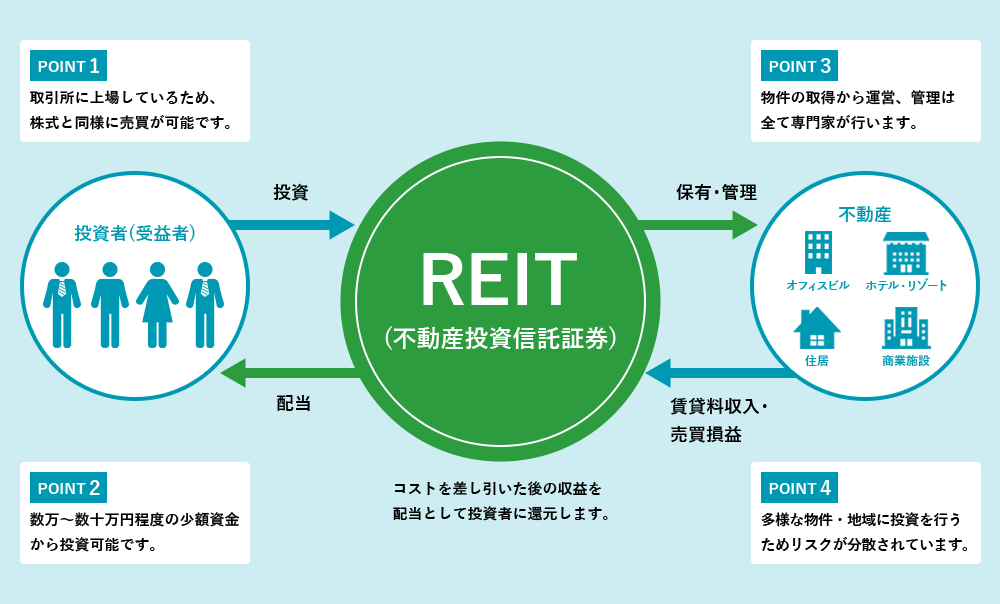

REIT

REITとは不動産投資信託証券と呼ばれる、投資信託の1種であり、取引所に上場しているため、株式と同様の売買が可能です。

投資家が投資したお金を専門家が不動産に投資し、そのリターンから投資家へ配当がされます。

投資家は数万~数十万円程度の少額から投資が可能です。

不動産小口化商品

不動産小口化商品とは特定の不動産を一口数万円から百万円程度に小口化(物件の権利を細分化するイメージ)して販売される商品です。

投資家は出資した分に応じた不動産の賃料収入や売却益を分配してもらうことができます。

また、REITと違って投資家はどの不動産に出資するかを選ぶことができます。

投資家は一口数万円程度の少額から投資が可能です。

不動産クラウドファンディング

不動産クラウドファンディングとはインターネットを通じて、特定の不動産への出資を募り、そのお金で不動産を購入する仕組みです。

投資家は1万円程度から投資が可能です。

匿名組合型と任意組合型があり、大きな違いは前者は不動産小口化商品と違って不動産自体を投資家が直接保有せず、その分一般的に後者よりも少額から投資できる形式です。