「不動産投資って安定収入のイメージがあるけど、本当に成功率は高いの?」

「融資を受けて失敗した際のことを考えると怖いけど、失敗する確率ってどれくらいなの?」

といった疑問をあなたはお持ちではないでしょうか。

そのような方向けに、この記事では不動産投資の成功率と失敗率、成功率を上げる方法などについて解説しておりますので、ぜひご覧ください。

以下の目次から気になる箇所に飛ぶこともできます。

不動産投資における成功と失敗の定義

不動産投資における成功や失敗の定義は人によって異なります。

ですが、この記事では不動産投資の動機でメジャーな”儲けたい”という点に焦点を当て、成功の定義を「購入から売却を通じて期待以上の利益がでること」とします。

不動産投資の成功率と失敗率

不動産投資の成功率について気になる方は多いかと思いますが、実はこれに関する信頼できるデータは存在していません。

ですが、一般的に他の資産運用や事業に比べると難易度・失敗率が低いと言われています。

難易度・失敗率が低いことを示すデータとしては各銀行の「賃貸用不動産向け貸出先の破産率や延滞率」があります。

例えば、2018年に問題が明るみになったかぼちゃの馬車問題で有名となったスルガ銀行ですら、問題の影響を受けた直後の2019年3月期の決算によると、破綻先債権額の比率は0.22%、延滞債権額比率は8.48%です。

(出典:2019年3月期決算説明資料)

また、融資基準が厳しいと言われている千葉銀行の場合は、2019年3月期決算資料によると、破綻先債権額の比率は0.01%、延滞債権額の比率は0.79%と非常に低い数字になっております。

(出典:2018年度中間決算説明会主な質疑応答)

しかし、破綻も延滞もせずとも銀行への返済を物件の賃料だけでなくサラリーマンとしての給与所得で充填している人は一定数いるため、不動産投資に失敗している人はもう少し多いと思われます。

他の資産運用と比べた成功率・失敗率

不動産投資に興味がある人は、株やFXといった他の資産運用にも興味がある人が多い方と思います。

「他の資産運用と比べて、不動産投資は成功率が高いのか?失敗率が低いのか?」についてここから説明していきます。

株式投資・投資信託などの有価証券

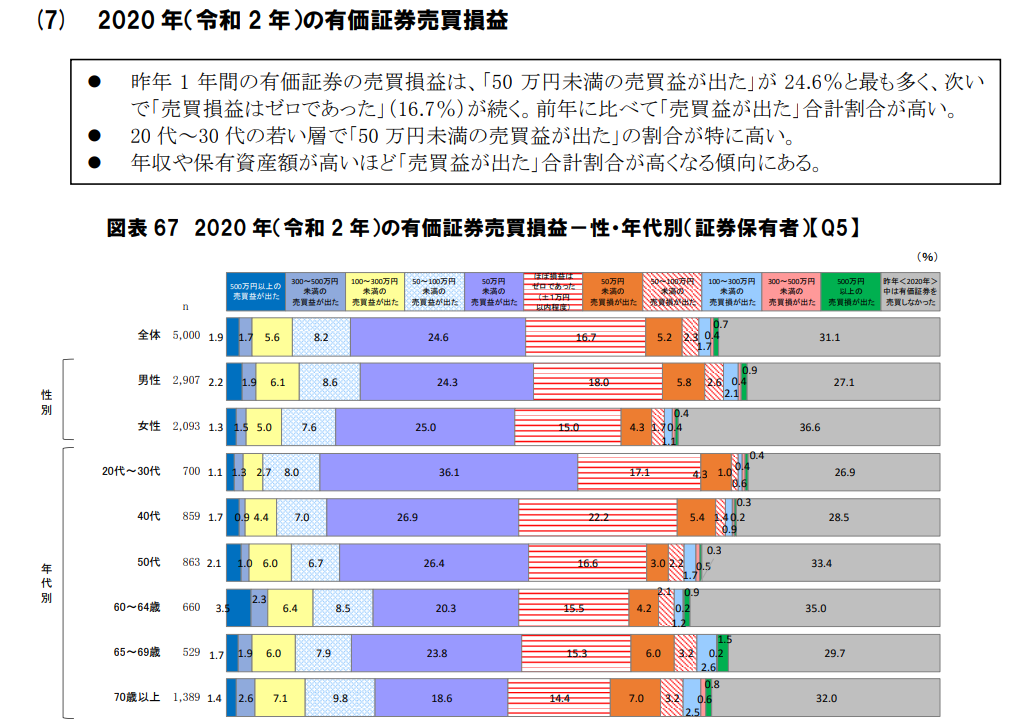

株式投資や投資信託などの有価証券については2022年1月公開の「個人投資家の証券投資に関する意識調査報告書」において、2020年1年間の有価証券の売買損益はマイナスだった人の割合は約10.3%となっております。

これは比較的リスクの高い株式投資と、リスクの低い投資信託など各有価証券が混ざった結果であるため、慎重にとらえる必要があります。

株式投資では成功する人は10%で、残り90%の人が失敗すると言われており、不動産投資に比べるとハイリスクの投資です(その分、リターンも大きくなります)

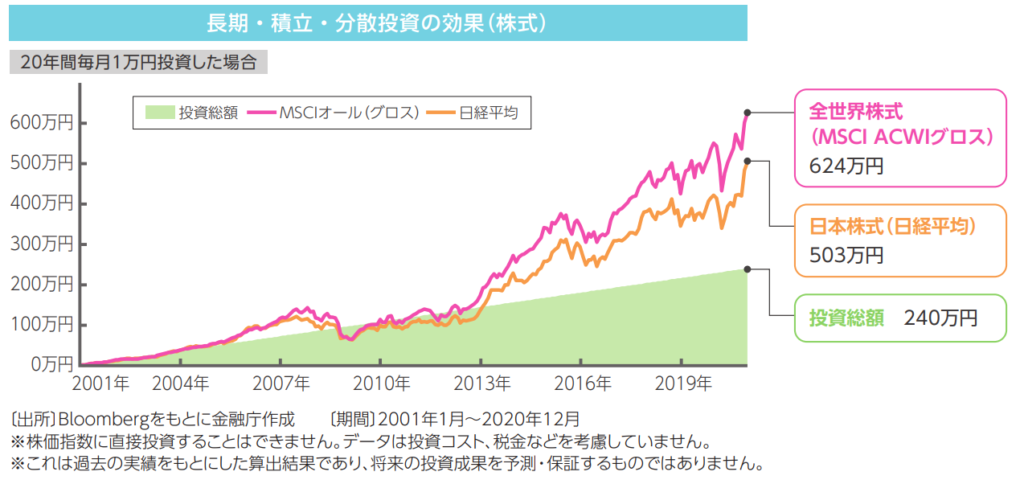

また、投資信託についてはメジャーな投資方法であるインデックス投資※は、過去から現在までのシミュレーション上、インデックスに定期積立投資すれば99%儲かる結果が得られています。

※日経平均株価など特定の指数と連動するように作られた投資信託

シミュレーションの結果は、国の年金運用を担当するGPIFの運用委員を務めた臼杵政治先生によるものであり、以下を参考にしてください。

3カ月に一度、20年にわたって定期的な積立投資を行った場合のシミュレーションで、1980年1月スタートから、1997年4月スタートの208パターンで試算が行われています。株価が上がった一時期だけを都合よく取り上げるのではなく、バブルが弾ける前も、バブル崩壊も、リーマンショックもここには含まれていることになります。

シミュレーションでは、「定期預金だけもっていた」「日本の株だけ投資した」「日本と世界にまんべんなく株式投資した」といったパターンをいくつか設定しています。

やることはシンプルで、ただ定期的に積立投資を行いインデックスベースで購入したものとします。株価が高いか低いか判断はしません。途中での売買もとくに行いません。株価が上がっているときも下がっているときも余計なことは何もせずただ買い続けていきます。たったそれだけです。

20年間208パターンで積立投資をした成績は以下のとおりです。

「定期預金だけもっていた」

名目値 208回中0回マイナス

実質値 208回中36回マイナス

「日本の株だけ投資した」

名目値 208回中110回マイナス

実質値 208回中113回マイナス

「日本と世界にまんべんなく株式投資した」

名目値 208回中1回マイナス

実質値 208回中2回マイナス

という結果になっています。

引用:ほったらかし積立投資の勝率は99% 簡単で確実に勝てる秘訣は何か

仮に1989年のバブルのピークから定期積立を始めたとしても、長期保有していればリターンが出る結果となっています。(下図の②を参照)

しかし、バブル崩壊後で市況が落ち着いていた2001年1月から定期積立を開始したとしても、リターンは20年かけても元手が2,3倍に増える程度と、不動産投資に比べるとリターンが小さいです。

不動産投資ではリスクを抑えた首都圏での投資であっても融資を受けるなどして5年で元手を2倍に増やすことは難しくありません。

FX(外国為替証拠金取引)

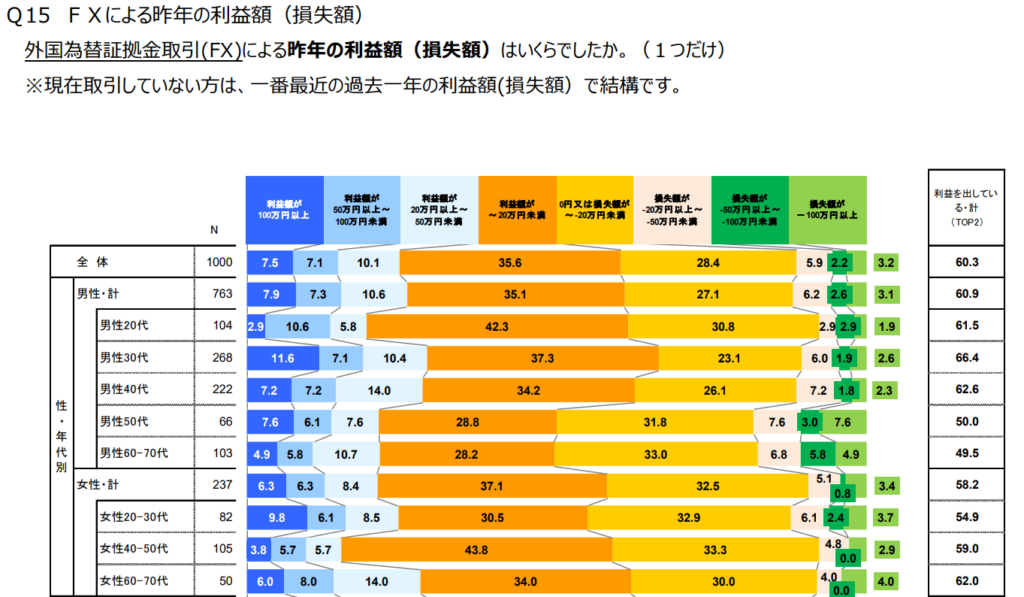

FXでの損益について、2018年4月公開の「外国為替証拠金取引の取引顧客における金融リテラシーに関する実態調査~調査結果報告書~」において、直近1年間の有価証券の売買損益はマイナスだった人の割合は約29.7%となっており、不動産投資と比べるとハイリスクの投資と言えます。

また、直近1年間の利益が100万円以上の割合は7.5%と少ないですが、不動産投資であれば年間100万円以上の利益を出すことは難しくありません。

定期預金

定期預金という形での資産運用はリスクが低いものの、リターンも低いです。

2022年2月時点で最も金利が高い金融機関でもわずか0.3%と、不動産投資に比べてかなり低いリターンです。

不動産投資の成功事例

現在、内容を刷新中です。公開まで今しばらくお待ちください。

不動産投資の成功率を高める方法

この記事では最後に不動産投資の成功率を高める方法について紹介します。

大きくは次の5つになります。

- 焦って物件を購入せずにまずは知識を身に着ける

- 優れたパートナー(不動産業者や大家仲間など)を見つける

- 儲かる物件を買う

- 買った後は家賃収入を最大化し、費用を最小化する

- 売るときは高く売る

ここからはそれぞれの内容と、陥りがちな失敗例について紹介します。

①焦って物件を購入せずにまずは知識を身に着ける

不動産投資に興味を持つと、すぐにでも良い物件を見つけて早く始めたいと思う人は多いと思います。私自身もそうでした。

しかし、不動産投資では気を付けなければ大損してしまう落とし穴が沢山あります。

そのためまずは不動産投資についてしっかり学んだ後に、物件を購入するようにしましょう。

それでは、どれだけ学べば物件を購入してもよいかというと、どれだけ学んでも時代の変化とともに学ぶべきことも変化するため、断言できません。

一つの目安としては、不動産投資について体系的にまとまった本や動画を見た時に「ほとんどの内容をすでに理解している」、「内容の誤りや薄さを指摘できる」レベルになっていることです。

具体的に勉強すべきことや、その方法については以下の記事をご覧ください。

こちらもCHECK

-

-

不動産投資の始め方・基礎知識【失敗したくない初心者は必読】

「不動産投資について興味があるけど、失敗が怖いし何から学べばよいのか?」 「不動産投資を始めたいが具体的に何から始めたらよいのか?」 といった疑問をあなたはお持ちではないでしょうか。 そのような方向け ...

続きを見る

こちらもCHECK

-

-

不動産投資で失敗しないための勉強方法【不動産投資家&業者が解説】

「不動産投資を始めようと思うが何を勉強すればよいか分からない」 「不動産投資の勉強はどのようにするのが効率的か」 といった疑問をあなたはお持ちではないでしょうか。 そのような方向けに、この記事では不動 ...

続きを見る

②優れたパートナー(不動産業者や大家仲間など)を見つける

不動産投資は基本的に一人で行うことはできません。

物件の紹介・仲介、賃貸管理・入居募集をしてくれる各不動産業者などの協力を得る必要があります。

ですが、協力を得る相手が必ずしも不動産投資を成功させるために適していないことも多々あります。

例えば不動産業者が自社の利益のために投資家を搾取したり、単純に知識・スキル不足で適切な協力をできないなどのケースがあります。

そのため、不動産業者は当然ながら、あなたの絶対的な味方になってくれる利害関係のない不動産投資家のメンター・仲間を見つけることも重要です。

③儲かる物件を買う

すごく当たり前のことですが、大事なのは「儲かる物件」を買うことです。

不動産投資は「購入が8割」と言われるほど、どんな物件を買うかが投資の成否を決めます。

儲かる物件を買うためには、儲かる物件かを正確に見抜くスキルや、儲かる物件の情報を仕入れるスキルなどが必要になります。

④買った後は家賃収入を最大化し、費用を最小化する

こちらも当たり前のことですが、物件を買った後は家賃収入を最大化し、費用を最小することが重要です。

空室が出た場合は早期に埋める必要がありますし、リフォームや工事などの費用は業者任せにせず適正価格で発注する必要があります。

⑤売るときは高く売る

最後のポイントとしてこれも当たり前ですが、売る時は高く売ることが重要です。

高く売るというのは、悪徳不動産業者と協力して物件の価値に見合わない高い価格で、情弱な買主に売りつけるということではありません。

(実際によくある話であり、犯罪ではありませんが個人的には嫌いな手法です)

あくまでも物件の価値に見合った価格で売ることであり、空室であれば入居者をつけたり、リフォームして物件の魅力を高めて賃料も高めた状態で売るといったことです。

【参考】陥りがちな失敗例を避ける

この記事の最後に、不動産投資家が落ちりがちな失敗例として以下の5つ紹介します。

- 収支を正確に把握せずに買って損する(特に新築ワンルームのケースが多い)

- 家賃相場や需要を調査せずに買ってしまい空室が続く

- 賃貸募集や工事を業者任せにしてしまい無駄な損失が出る

- 出口戦略を考慮せずに買ってしまい損する価格でしか売れない

- サブリース契約のデメリットを把握せずに契約してしまい利益が出ない

収支を正確に把握せずに買って損する(特に新築ワンルームのケースが多い)

不動産投資家に対して不動産業者が収支シミュレーション表を作成してくれることがあります。

しかし、私が見てきた限りでは納得のいくシミュレーションはありません。

具体的には家賃下落率や、経過年数別の売却額下落率といったリスクが反映されておらず、ぱっと見、儲かりそうな物件に見せるためのシミュレーションばかりだからです。

※実際は景気によって家賃が下落しなかったり、売却額が購入額よりも高くなることもありますが、投資においては常に最悪のシナリオを想定して投資判断をする必要があります

不動産投資について知識が少ない人は、ついつい不動産業者のシミュレーションを鵜呑みにして購入してしまいがちですが、これはやめましょう。

特に新築ワンルームでは正確にシミュレーションすると、数十年かけて損失を積み上がっていくこともあります。

必ず自身でもシミュレーションするようにしましょう。

家賃相場や需要を調査せずに買ってしまい空室が続く

家賃相場や需要を調査せずに買ってしまい、不動産業者から説明された家賃では入居者が見つからず、空室が続いてしまうといったケースもあります。

これは他の記事でも紹介している内容と同様ですので、以下をご覧ください。

恥ずかしながらこれは私も体験したことなのですが、オーナーチェンジで購入してすぐに入居者が退去し、その後は賃料は大幅に下げないと入居者が現れないことがあります。

一般的に不動産投資の対象となる収益不動産は収益還元法で価格がつけます。

収益還元法とは賃料を相場の利回りで割って、価格を算出するため、賃料が高ければ高いほど価格が高くなります。

そのため高く売りたいと思う売り手は、賃貸仲介業者に高額な広告費を払うなどして短期間だけでも相場よりも高い賃料で住んでくれる入居者を見つけてきます。(場合によっては親族に住んでもらうという事例もあります)

このような売り手から買った場合、往々にして入居者はすぐに退去し、賃料は相場まで引きさげないと次の入居者を見つけることができません。

不動産投資のメリット・デメリット・リスクとは【不動産投資家が解説】

家賃相場の調べ方について詳しく知りたい方は以下の記事もご覧ください。

こちらもCHECK

-

-

不動産投資家が知っておかなければならない家賃相場の調べ方と注意点

「購入しようとしている物件の賃料が相場と比べて適切なのか知りたいが、賃料相場はどうやって調べたらよいのか?」 「なるべく高い賃料で貸したいが、いくらまでであれば貸せる可能性があるか?」 といった疑問を ...

続きを見る

賃貸募集や工事を業者任せにしてしまい無駄な損失が出る

不動産業者に何でもかんでも任せきりにすることは避けましょう(よほど信頼関係のある場合は別ですが)

例えば悪徳な不動産業者に賃貸募集を依頼すると、相場の賃料で募集しているにもかかわらず、「広告費(不動産業者への仲介料とは別の報酬)を高くしないと、入居者が見つかりませんよ」などと言ってくるケースがあります。

また、原状回復工事も相場と同様またはそれ以下の品質にもかかわらず、相場以上の額を請求してくることもあります。

出口戦略を考慮せずに買ってしまい損する価格でしか売れない

物件の価格は基本的に時間とともに下がっていきます。

(金融緩和によって融資を受けやすくなると物件価格が上昇するため、時間は経ったにかかわらず物件価格が上昇するケースもあります)

下がっていくことを考慮せずに、売る時も買った時と同じ価格で売れるだろうと思っていたのに売れない、といった失敗は避けましょう。

そのために大事なのは物件を買う際に、いついくらで売るかをシミュレーションしておくことです。

これを一般に出口戦略と言います。

例えば、築年数が古すぎると融資が受けられない、受けられたとしても期間が短くなるため、一定の築年数までに売却すべき、といった戦略を立てるのです。

築年数を見る際のポイントについて詳しく知りたい方は以下の記事もご覧ください。

こちらもCHECK

-

-

不動産投資で買う・売る時の築年数の目安は?投資目的別の基準や築年数ごとのメリット・デメリット

「築年数が何年ごろの物件を買うのがよいか?」 「築年数が何年までであれば売れるか?」 といった疑問をあなたはお持ちではないでしょうか。 そのような方向けに、この記事では不動産投資で買う・売る時の築年数 ...

続きを見る

サブリース契約のデメリットを把握せずに契約してしまい利益が出ない

サブリース契約というと、不動産業者が賃料を保証してくれるから損しない安心な契約と思われる方がいると思います。

しかし、サブリース契約の多くが大家にとって不利な契約です。

例えば、「2年ごとに賃料を見直す」という契約になっており、2年ごとに賃料を減額され、収支が悪化することがあります。

そうなってから契約を解除しようとしても、賃借人(サブリース業者)の権利が強く、大家から契約を解除することは難しいです。

できたとしても多額の違約金をとられることがあります。